Компьютерра - Журнал «Компьютерра» № 16 от 25 апреля 2006 года

Здесь есть возможность читать онлайн «Компьютерра - Журнал «Компьютерра» № 16 от 25 апреля 2006 года» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Прочая околокомпьтерная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Журнал «Компьютерра» № 16 от 25 апреля 2006 года

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Журнал «Компьютерра» № 16 от 25 апреля 2006 года: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Журнал «Компьютерра» № 16 от 25 апреля 2006 года»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Журнал «Компьютерра» № 16 от 25 апреля 2006 года — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Журнал «Компьютерра» № 16 от 25 апреля 2006 года», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Обе эти группы, обе линии интересны и важны, но вторая, пожалуй, интереснее. Ведь по «первой линии» в России так трудно работать потому, что у нас слабо развита инфраструктура. И начался естественный процесс ее роста. Факторинг — инфраструктура, потребкредиты — инфраструктура, бешеный подъем сотовой телефонии — инфраструктура, взлет массы оптовых торговых фирм — инфраструктура.

К сожалению, в зоопарке Юданова не представлены более знакомые компьютерщикам виды и подвиды. Возможно, где-то и в этой отрасли есть точки экспоненциального роста — но наука, похоже, пока не в курсе дела.

А.Ю.: Вы знаете, я думал перед нашей встречей — найду ли хоть что-нибудь, пусть отдаленно, но напоминающее высокотехнологический сектор? Нашел, но немного, и не столь впечатляющее. Вот фирма «Гарант», у нее — утроение числа клиентов за три года, с 2002-го по 2005-й. Это инфраструктура бизнеса, автоматизированные справочно-правовые системы. Три компании сотовой связи уже упоминались. К сожалению, надежных данных по ИКТ-отрасли очень мало. Есть высказывания в прессе по поводу высоких процентов роста ABBYY за последние четыре года. «Ланит» сообщает, что число занятых выросло за последние годы с 600 до 4000 — ну не зря же эти самые «занятые» там работают. Другими словами, есть признаки, что в компьютерных отраслях, и особенно, полагаю, в сфере программного обеспечения, идет точно такой же процесс. Тем более что многие из них прямо или косвенно тоже работают на деловую инфраструктуру. Только, к сожалению, мы не видим эти экспоненты роста в доступных для изучения источниках.

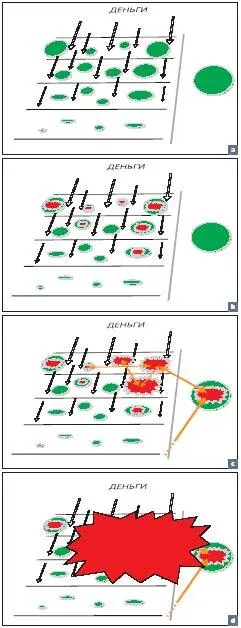

Все-таки неясно, можно ли говорить о тенденции и прогнозировать распространение этих чудес на экономику в целом. К тому же экспоненциальный рост не может быть длительным. Сценарий дальнейшего развития вряд ли кто возьмется написать. Но общую схему, которой он определяется, Юданов поясняет на очень простых картинках.

А.Ю.: Рассуждения о будущем всегда напоминают научную фантастику. Но давайте попробуем сделать обобщения. После кризиса (не кризиса 1998 года, а нашего общего, трансформационного кризиса) экономика иссушилась. Рост возможен не везде. Если ты занимаешься производством машин для производства машин для производства машин, а эти машины вообще никому не нужны, поскольку все равно будут покупать зарубежные, то тут как ни дергайся, ничего не будет. Поэтому нужно искать новые возможности, и сейчас фирмы начинают занимать те ниши, которые создала для них наша фантастическая, быстро меняющаяся экономика. Начинается сознательное, обдуманное заселение этих ниш теми, кто нацелен на поиск нового. В этих нишах мы и видим быстрый рост. Но рост был бы недолгим, если б не появлялись кластерные взаимосвязи. А как только они появляются — они поддерживают друг друга, а потом могут подключаться и другие фирмы, которые успешно прорвались на мировой рынок и заняли там свою нишу. Все эти стадии я схематически изобразил на рис. 5.

Впрочем, пока такое возможно лишь там, где уже есть реальные деньги. А это — что-нибудь связанное либо с энергоносителями (но ни в коем случае не сами «нефтянка» или «газпром» — там олигархи, это не бизнес в точном смысле слова, это не то, что я изучаю), либо с деньгами потребителей.

Сегодня я могу аргументированно говорить лишь о том, что именно в этом секторе произошел рывок. Там наши кластеры, и там мы уже получили нечто — маленькое, но приятное.

То есть маленькое экономическое чудо в России уже состоялось.

Хотелось бы, чтобы такие процессы роста захватывали все больше секторов. Но мы знаем, что экспоненты долго не живут. Они на что-нибудь натыкаются. Сейчас они растут за счет неисчерпанных пока ресурсов. Довольно скоро этот рост выйдет на плато — но, с другой стороны, разве это плохо? Ведь сектор разовьется — и создаст, быть может, базу для второго поколения экспонент.

Но людям подозрительны даже такие умеренно оптимистические выводы. На семинаре теоретического отдела ФИАНа[Физический институт им. Лебедева РАН. Многие физики сейчас занимаются эконофизикой и часто приглашают на свои семинары экономистов. — Л.Л.-М.] меня спросил руководитель семинара Дмитрий Чернавский: может быть, все эти фирмы, которые «на потребителя», на самом деле только на богатых работают? Я тогда не сразу сообразил, что ответ тут не просто отрицательный. Он содержательно отрицательный! Его можно обосновать экономически.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Журнал «Компьютерра» № 16 от 25 апреля 2006 года»

Представляем Вашему вниманию похожие книги на «Журнал «Компьютерра» № 16 от 25 апреля 2006 года» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Журнал «Компьютерра» № 16 от 25 апреля 2006 года» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.