Сарваз Али-Аскяри - Методика риск-ориентированного аудита

Здесь есть возможность читать онлайн «Сарваз Али-Аскяри - Методика риск-ориентированного аудита» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, Жанр: small_business, management, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Методика риск-ориентированного аудита

- Автор:

- Жанр:

- Год:2021

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Методика риск-ориентированного аудита: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Методика риск-ориентированного аудита»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Методика риск-ориентированного аудита — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Методика риск-ориентированного аудита», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

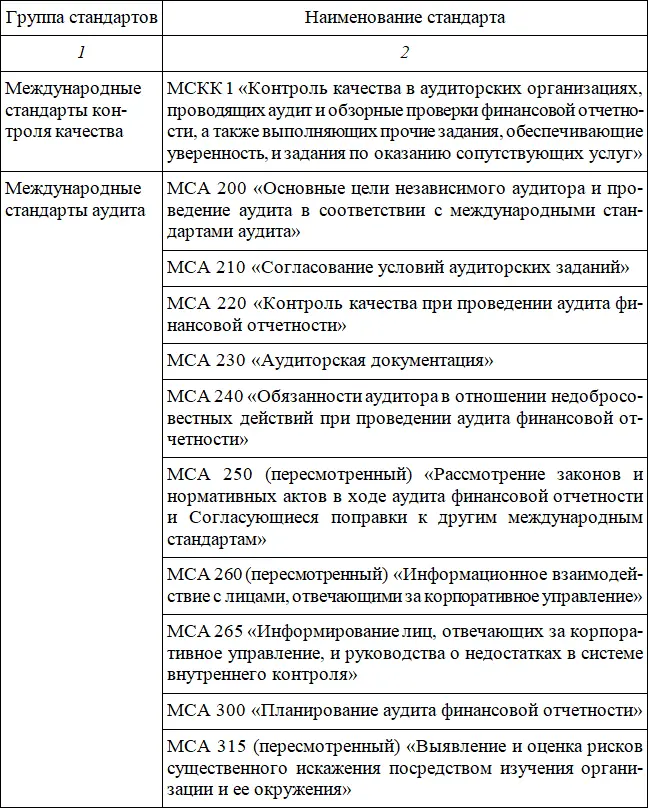

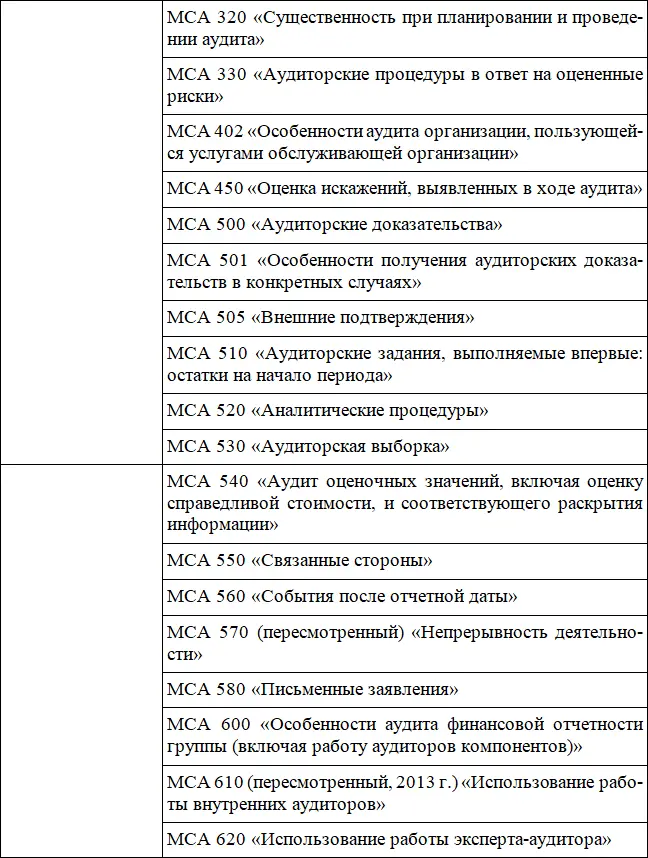

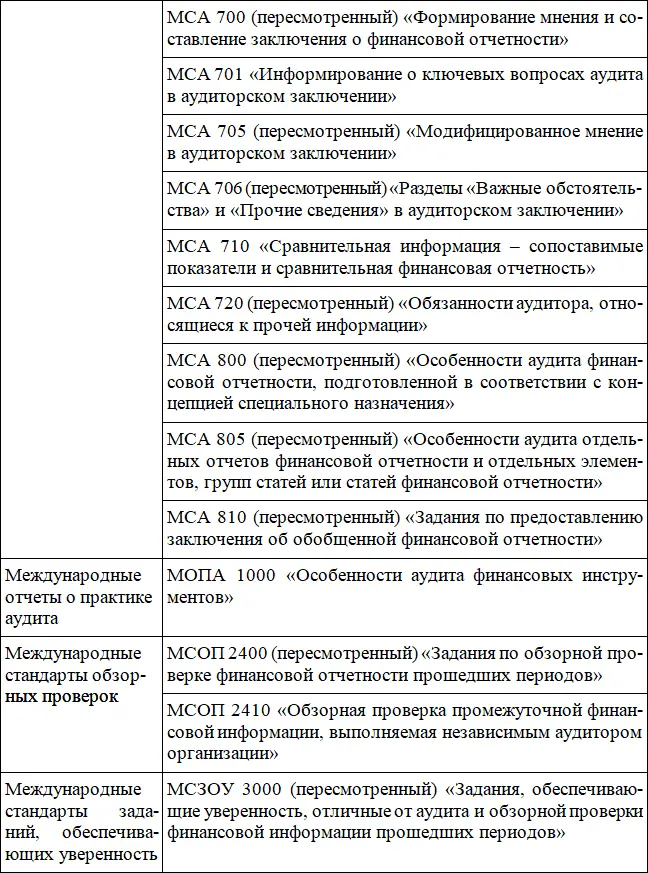

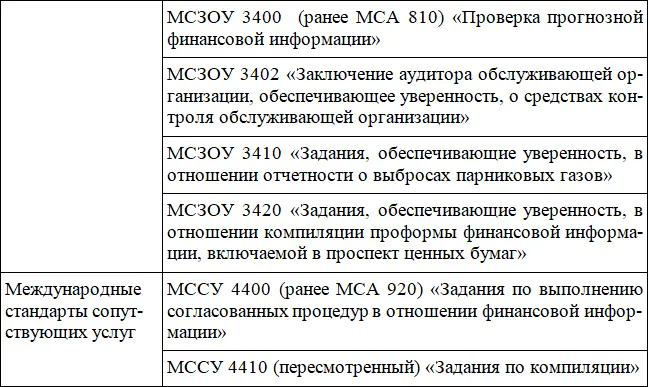

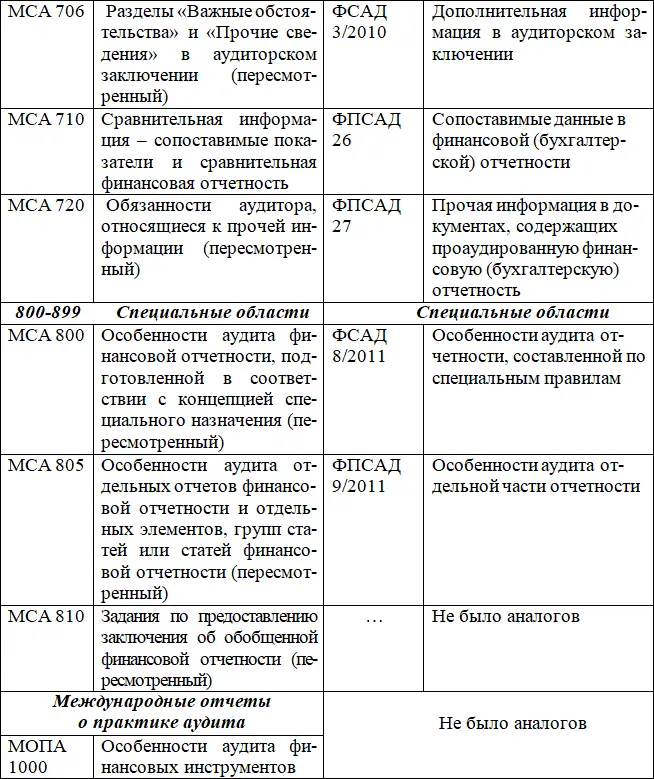

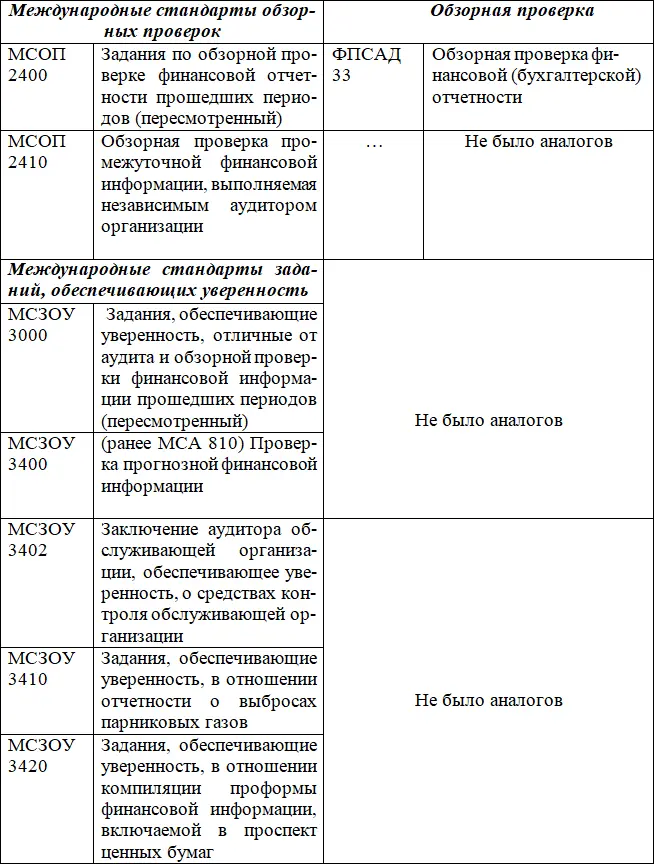

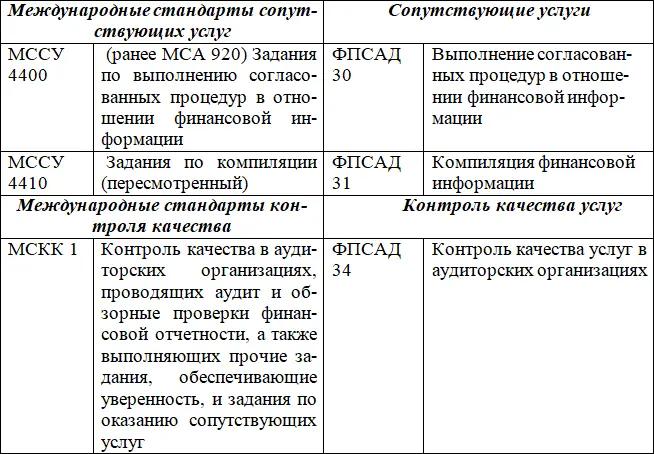

Таблица 1.2.

Международные стандарты аудита применяемые в России

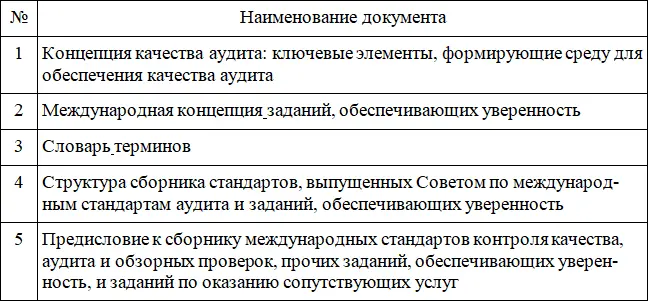

Для правильной организации работы с МСА аудиторы и аудиторские организации должны использовать дополнительные документы (табл. 1.3).

Таблица 1.3

Дополнительные документы Международной федерации бухгалтеров (МФБ), признанные для применения в России

Кроме того, к дополнительным источникам информации для проведения аудита относятся действующие в РФ законодательные акты (кодексы, федеральные законы, региональные законы и др.), нормативно-правовые акты (постановления Правительства РФ, субъектов РФ), положения, стандарты, методические указания, инструкции и т. д.

К внутренним источникам можно добавить в зависимости от объекта аудита: учетную политику, бухгалтерскую отчетность, регистры бухгалтерского учета, первичные документы, анализ счетов, договоры, протоколы собраний, решения учредителей и др.

Для достижения цели при проведении независимого аудита в целом источники информации по видам представлены в достаточном объеме.

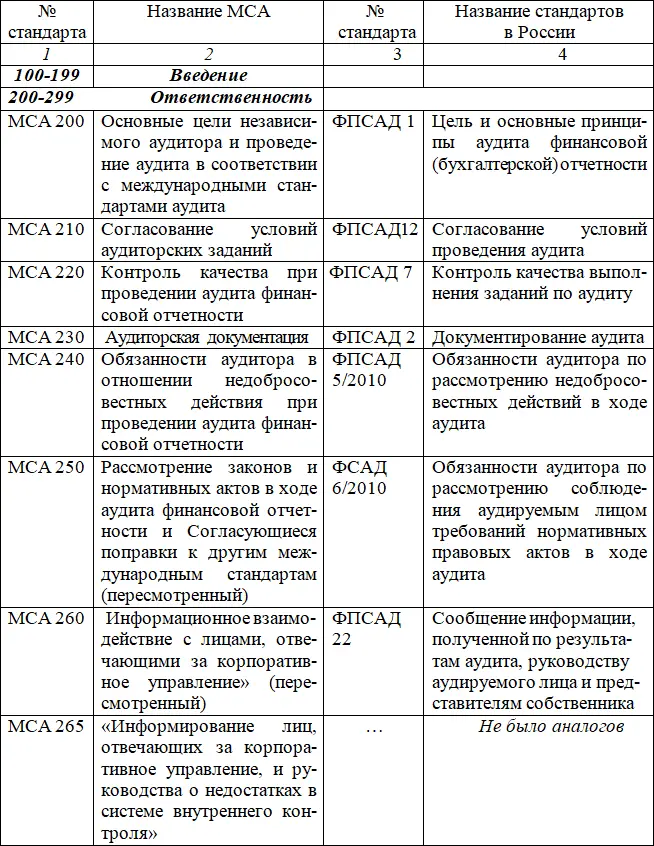

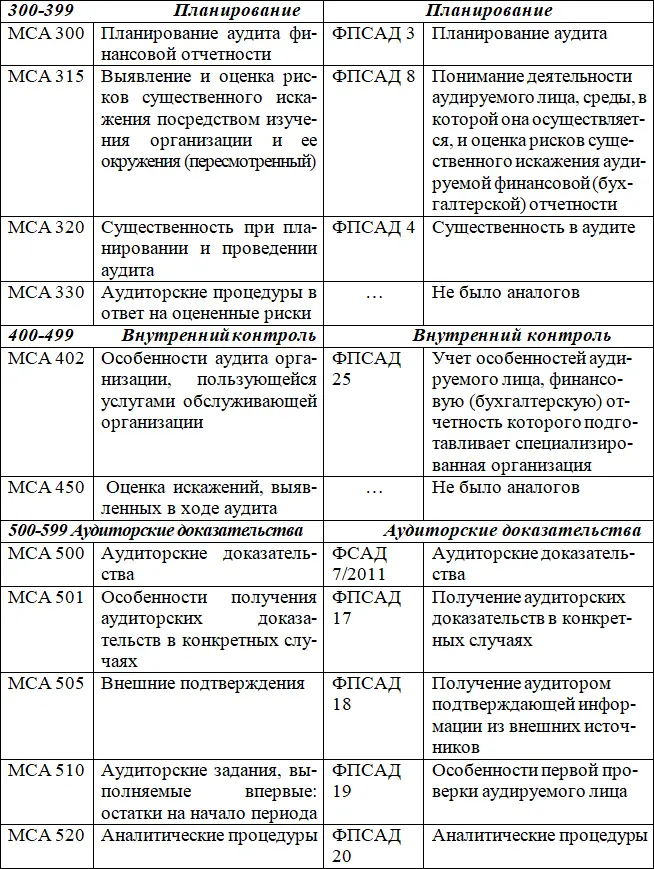

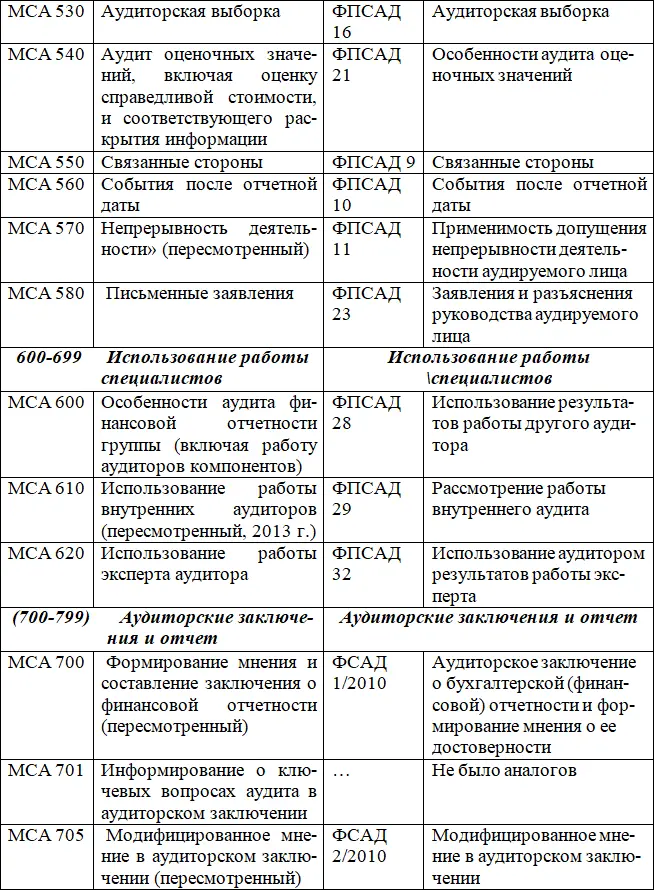

Проведем краткое сравнение международных и российский стандартов аудита на соответствие для лучшего понимания и применения их в практической деятельности, (табл. 1.4).

Таблица 1.4

Соответствие международных и российских стандартов аудита [31]

Примечание. Все ФПСАД утратили силу с 1 января 2018 года в связи с изданием Постановления Правительства Российской Федерации от 23.10.2017 № 1289 и Приказа Минфина России от 26.09.2017 № 147н.

В результате сравнения можно заключить, что ряд международных стандартов аудита не имел аналогов в российской системе. Некоторые стандарты содержат узкое направление применения в аудите. В то же время, отметим, что по МСА отдельные стандарты имеют отношение к финансовым инструментам, например, такие, как учет хеджирования, прибыли или убытков при первоначальном признании финансового инструмента (часто называемые прибыли или убытки «первого дня»), взаимозачет, переход рисков или обесценение, включая создание резерва под убытки по займам.

Вышеуказанные международные стандарты разработаны в понимании контекста концепций достоверного представления финансовой отчетности, так как существуют отличия в понимании использования концепций и подготовки финансовой отчетности специального назначения.

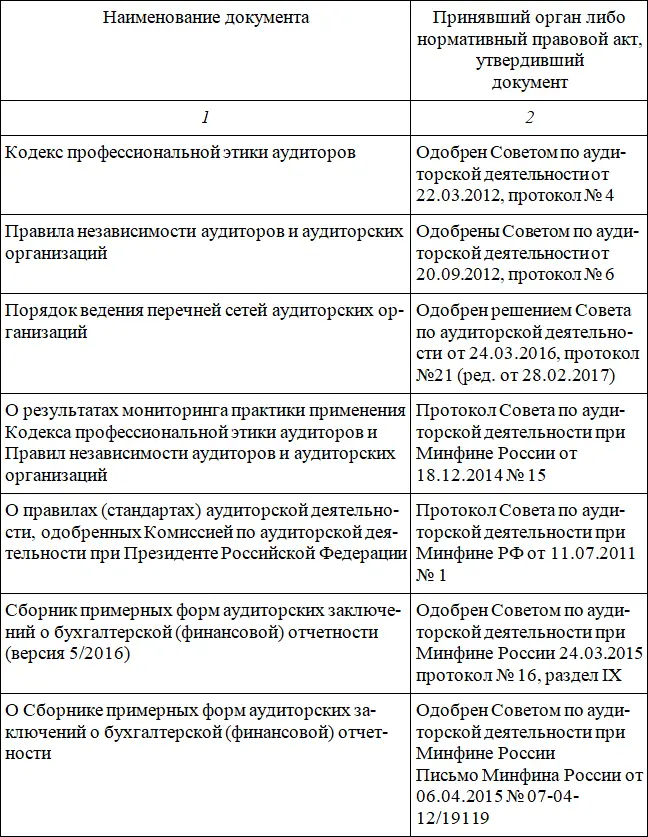

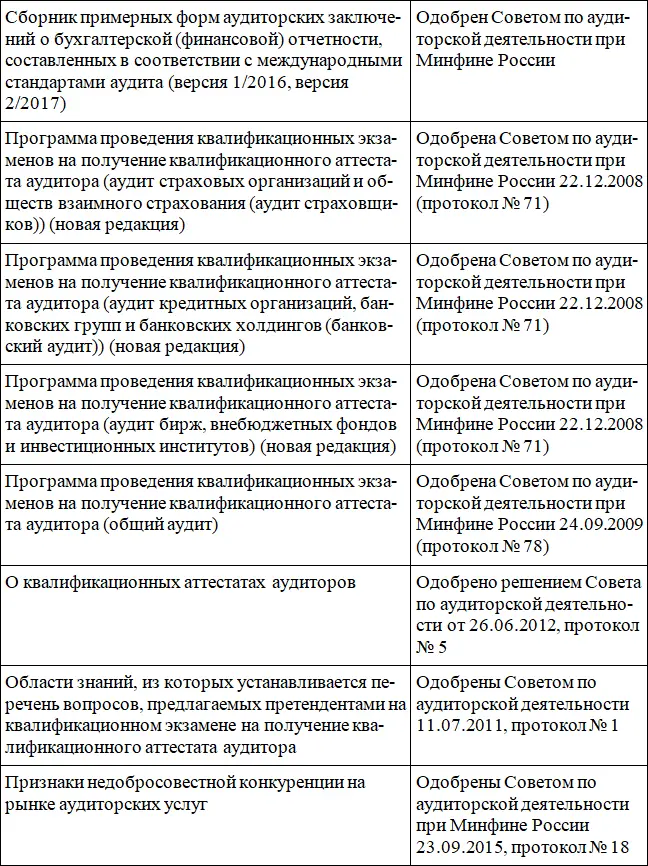

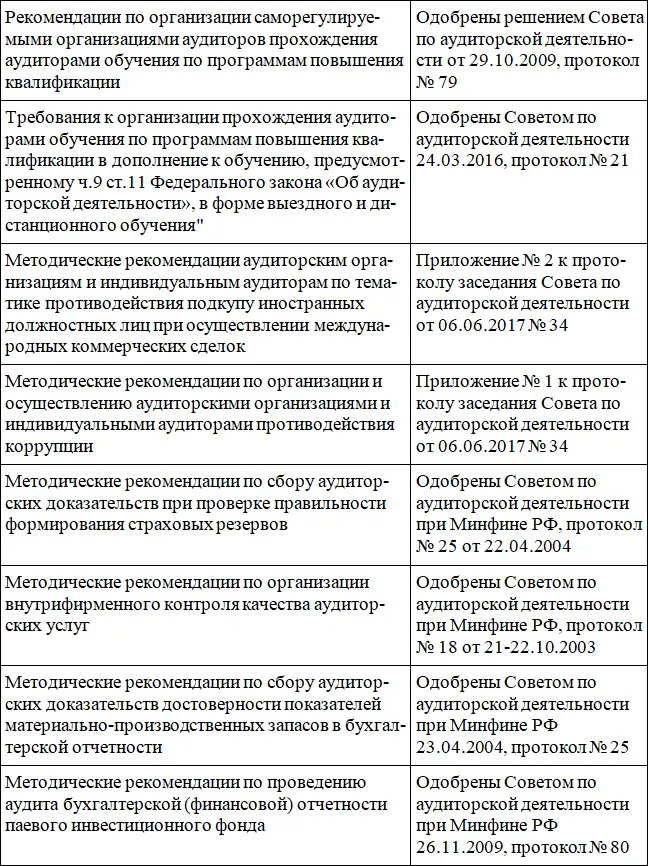

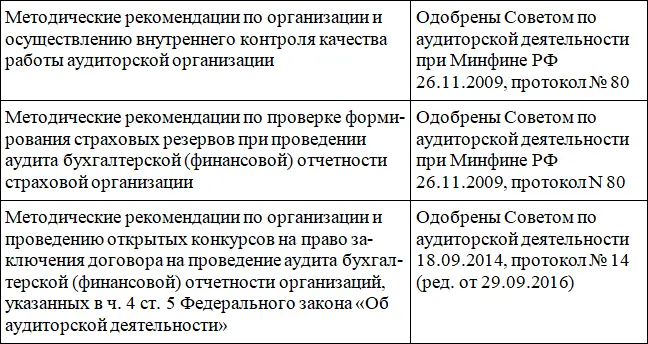

В Российской Федерации имеются иные документы, регулирующие аудиторскую деятельность. К ним относятся: методические указания, порядок, правила, сборники, программы, требования и др. (табл. 1.5).

Таблица 1.5

Нормативно-правовые акты, регулирующие аудиторскую деятельность в Российской Федерации [52]

Анализа использования действующих международных стандартов аудита в Российской Федерации показал, что ряд стандартов для наших аудиторов являются новыми, что может привести к трудности их применения на практике в связи с отсутствием полноценного рынка этих направлений. Для эффективного применения международных стандартов аудита необходимо использовать методы риск-оринтированного аудита к объектам аудита.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Методика риск-ориентированного аудита»

Представляем Вашему вниманию похожие книги на «Методика риск-ориентированного аудита» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Методика риск-ориентированного аудита» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.