Сарваз Али-Аскяри - Методика риск-ориентированного аудита

Здесь есть возможность читать онлайн «Сарваз Али-Аскяри - Методика риск-ориентированного аудита» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, Жанр: small_business, management, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Методика риск-ориентированного аудита

- Автор:

- Жанр:

- Год:2021

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Методика риск-ориентированного аудита: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Методика риск-ориентированного аудита»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Методика риск-ориентированного аудита — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Методика риск-ориентированного аудита», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

На наш взгляд, данное определение указывает на то, что, помимо аудиторов, в работе принимают участие: специалисты, помощники, эксперты и другие категории лиц, которым делегируются полномочия как аудиторской организацией, так и аудитором в частности.

Комитет по основным концепциям аудита Американской ассоциации бухгалтеров (ААА) так определяет процесс и цели аудита: «Аудитом называется систематический процесс объективного сбора и оценки свидетельств об экономических действиях и событиях с целью определения степени соответствия этих учреждений установленным критериям и представление результатов проверки заинтересованным лицам».

Данное понятие, на наш взгляд, отражает полноту деятельности аудита. Сам факт систематического процесса объективного сбора может дать искомый результат, поскольку это связано с временным фактором аудиторской деятельности.

По мнению В. П. Суйц, А. Н. Ахметбекова, Т. А. Дубровина, аудит – это вид деятельности, заключающийся в сборе и оценке фактов, касающихся функционирования и положения экономического объекта (самостоятельного хозяйственного подразделения) или касающихся информации о таком положении и функционировании, и осуществляемый компетентным независимым лицом, которое, исходя из установленных критериев, выносит заключение о качественной стороне этого функционирования [42].

Данные авторы в другой трактовке определяют аудит как предпринимательскую деятельность аттестованных лиц – законных участников экономической деятельности, – направленную на подтверждение достоверности финансовой, бухгалтерской и налоговой отчетности, для уменьшения, до приемлемого уровня, информационного риска для заинтересованных пользователей бухгалтерской отчетности, представляемой предприятием (организацией) собственникам, а также другим юридическим и физическим лицам.

В предложенных понятиях аудита авторы выделяют единые подходы: к цели, требованиям, обязательным условиям.

Аудит – это, прежде всего, деятельность, направленная на предоставление заинтересованным лицам независимой и объективной информации об определенных явлениях. Такая деятельность осуществляется в форме проверки документов и хозяйственного состояния объекта с помощью использования определенных методов.

Приведенные выше подходы к аудиту относятся к коммерческой деятельности, но, на наш взгляд, их можно применить и к государственному сектору.

В Лимской декларации 1977 года выделена особая цель государственного аудита: «Аудит – не самоцель, а неотъемлемая часть системы регулирования, целью которой является вскрытие отклонений от принятых стандартов и нарушений принципов, законности, эффективности и экономии расходования материальных ресурсов на возможно более ранней стадии с тем, чтобы иметь возможность принять корректирующие меры, в отдельных случаях привлечь виновных к ответственности, получить компенсацию за причиненный ущерб или осуществить мероприятия по предотвращению или сокращению таких нарушений в будущем» [51].

Синтез взаимоотношения, взаимосвязи, взаимообусловленности деятельности экономических субъектов, институтов, внутренних и внешних связей, позволяет сказать, что аудит как независимая проверка актуальна на современном этапе развития этих взаимоотношений.

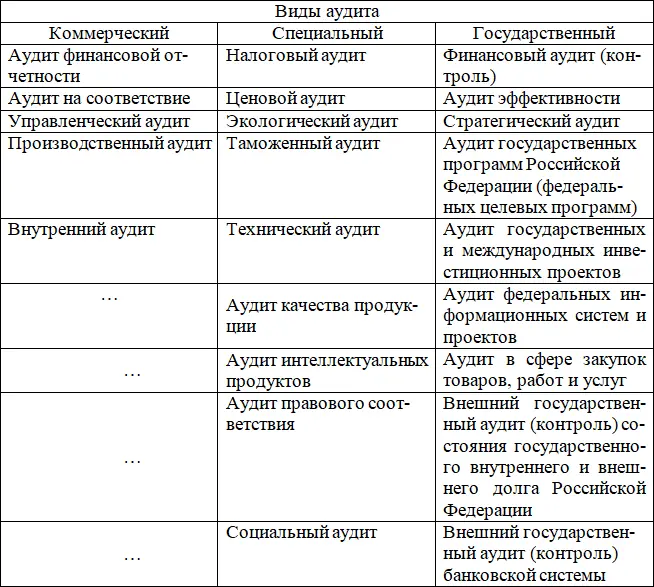

По результатам синтеза деятельности разных областей аудит можно подразделить на следующие виды: коммерческий, специальный и государственный (рис. 1.1).

Все виды аудита имеют право на существование в рамках синтеза отношений сторон, однако многие специалисты и эксперты могут не согласиться с представленной автором классификацией, поскольку считают, что аудит финансовой отчетности включает в себя и управленческий, и производственный аудит.

Так, с учетом регламентного подхода специальный аудит делится на обязательный и инициативный. Специальные виды аудита могут проводиться отдельно, а также в аудите финансовой отчетности, если при использовании метода риск-ориентированного аудита данные виды попадут в выборку и будут существенными.

Рис. 1.1. Виды аудита в Российской Федерации

Представленные виды государственного аудита, на наш взгляд, могут быть эффективны при определении цели и получении результатов.

В дополнение к финансовому аудиту, важность которого неоспорима, существует и другой вид контроля, который направлен на проверку того, насколько эффективно и экономно расходуются средства. Аудит эффективности как контроль охватывает не только специфические аспекты управления, но и всю управленческую деятельность, в том числе организационную и административную системы [51]. Возникновение аудита эффективности следует рассматривать как закономерный процесс, связанный с совершенствованием управления финансами и развитием финансового контроля.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Методика риск-ориентированного аудита»

Представляем Вашему вниманию похожие книги на «Методика риск-ориентированного аудита» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Методика риск-ориентированного аудита» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.