Татьяна Лебедева - Инновационное развитие компании. Управление интеллектуальными ресурсами

Здесь есть возможность читать онлайн «Татьяна Лебедева - Инновационное развитие компании. Управление интеллектуальными ресурсами» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Жанр: popular_business, management, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инновационное развитие компании. Управление интеллектуальными ресурсами

- Автор:

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-7749-0906-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инновационное развитие компании. Управление интеллектуальными ресурсами: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инновационное развитие компании. Управление интеллектуальными ресурсами»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Пособие предназначено для программ подготовки управленческих кадров различного уровня: программы высшего профессионального образования по направлению «менеджмент», МВА, профессиональной переподготовки и повышения квалификации, реализуемые Академией народного хозяйства, а также для краткосрочной программы повышения квалификации специалистов, занимающихся вопросами управления интеллектуальной собственностью.

Инновационное развитие компании. Управление интеллектуальными ресурсами — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инновационное развитие компании. Управление интеллектуальными ресурсами», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

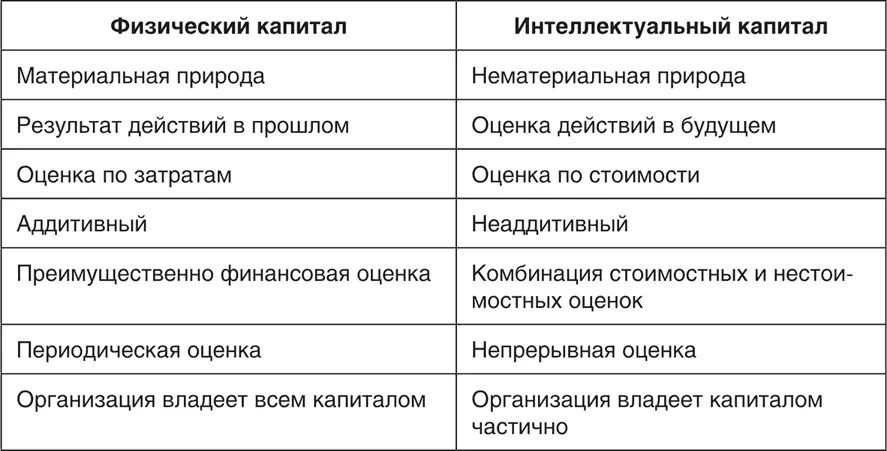

Основные различия между физическим и интеллектуальным капиталом представлены в табл. 1.2.

Таблица 1.2. Различия физического и интеллектуального капитала

Одним из первых термин «интеллектуальный капитал» употребил Т. Стюарт [7] Зинов В. Г. Менеджмент инноваций: кадровое обеспечение. М.: Дело, 2005.

, определив его как сумму знаний всех работников компании, обеспечивающую ееконкурентоспособность. Стюарт выделил три составляющих интеллектуального капитала: человеческий; структурный; потребительский капитал.

Человеческий капитал – это «способность предлагать клиентам решения», т. е. это наличие знаний, во-первых, и умение использовать их для удовлетворения потребностей клиентов, во-вторых. В этом определении кроется различие между интеллектом и интеллектуальным капиталом, очень важное в условиях рыночной экономики: если интеллект – это умственная деятельность, накопленные знания, то превращение его в капитал означает способность получать доход путем коммерческого использования интеллекта, точнее, способность превращать знания в интеллектуальные ресурсы и интеллектуальный капитал.

Структурный капитал – это формы, методы, структуры, позволяющие эффективно осуществлять сбор, тестирование, организацию, фильтрацию, хранение и распределение знания. Он позволяет привести знания сотрудников в систему и использовать их наиболее эффективно, сделать знания сотрудников доступными для всех, хранить и передавать информацию с необходимой скоростью, достичь синергического эффекта от совместной деятельности. Стюарт определяет структурный капитал как «организационные способности организации отвечать требованиям рынка», отмечая, что он, так же как и человеческий, существует лишь в контексте стратегии, конечной цели. В отличие от человеческого капитала – знаний, принадлежащих каждому отдельному сотруднику, – структурный капитал принадлежит организации в целом. Его можно воспроизводить, выявлять долевое участие в нем.

В состав структурного капитала Стюарт включает технологии, изобретения, базы данных, публикации, процессы и т. д., которые могут быть документально оформлены и юридически защищены; также сюда относятся стратегия и культура организации, структуры и системы, организационные процедуры и т. п. Все перечисленные и иные элементы структурного капитала делятся на две группы: объективированные на материальных носителях, в том числе компьютерные сети и программные продукты, позволяющие создавать базы знаний компании и эффективно управлять ими, и социальные, которые вырастают из личного общения людей (культура, нормы отношений, взаимообогащение жизненным опытом). Стюарт особо отмечает, что структурный капитал может принимать разные формы в зависимости от конкретной компании. Основная задача управления структурным капиталом – сделать знания сотрудников собственностью компании и сохранить их в этом качестве.

Потребительский капитал – это отношения организации с потребителями ее продукции, которые составляют важную часть интеллектуального капитала, поскольку именно в этих отношениях интеллектуальный капитал превращается в деньги, приносит реальный доход. Эти отношения легче оценить, чем человеческий или структурный капитал, для чего используются следующие показатели: удовлетворенность клиента, которую легко связать с динамикой финансовых показателей компании; выгода от сотрудничества между клиентом и производителем (оценивается для обеих сторон); цена верности клиента (затраты, требующиеся на то, чтобы приобрести нового клиента, и на то, чтобы удержать старого).

Анализируя структуру интеллектуального капитала, Стюарт подчеркивает важность оптимального баланса между всеми ееэлементами, ибо гипертрофированное развитие отдельных элементов может привести не к росту производительности, а напротив, к ееснижению.

Э. Брукинг [8] Стюарт Т. А. Интеллектуальный капитал: новый источник богатства организаций. М.: Поколение, 2007.

подходит к классификации интеллектуального капитала еще более детально, выделяя в нем четыре составные части: рыночные ресурсы, интеллектуальную собственность, человеческие и инфраструктурные ресурсы (табл. 1.3).

Таблица 1.3. Составляющие интеллектуального капитала

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инновационное развитие компании. Управление интеллектуальными ресурсами»

Представляем Вашему вниманию похожие книги на «Инновационное развитие компании. Управление интеллектуальными ресурсами» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инновационное развитие компании. Управление интеллектуальными ресурсами» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.