Карина Сафарян - Инновационный бизнес. Практические аспекты оценки активов

Здесь есть возможность читать онлайн «Карина Сафарян - Инновационный бизнес. Практические аспекты оценки активов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Vjcrdf, Год выпуска: 2012, ISBN: 2012, Издательство: Литагент РАНХиГС (Дело), Жанр: popular_business, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инновационный бизнес. Практические аспекты оценки активов

- Автор:

- Издательство:Литагент РАНХиГС (Дело)

- Жанр:

- Год:2012

- Город:Vjcrdf

- ISBN:978-5-7749-0576-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инновационный бизнес. Практические аспекты оценки активов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инновационный бизнес. Практические аспекты оценки активов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Инновационный бизнес. Практические аспекты оценки активов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инновационный бизнес. Практические аспекты оценки активов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Стандартами оценочной деятельности определяются требования к порядку проведения оценки и осуществлению оценочной деятельности.

Стандарты оценки, обязательные к применению субъектами оценочной деятельности, были утверждены постановлением Правительства РФ от 6 июля 2001 г. № 519, прекратившим действие с 1 января 2008 г. в связи с изданием постановления Правительства РФ от 8 ноября 2007 г. № 765. Стандарты определяли виды стоимости объекта оценки, подходы к оценке и методы оценки, а также требования к проведению оценки.

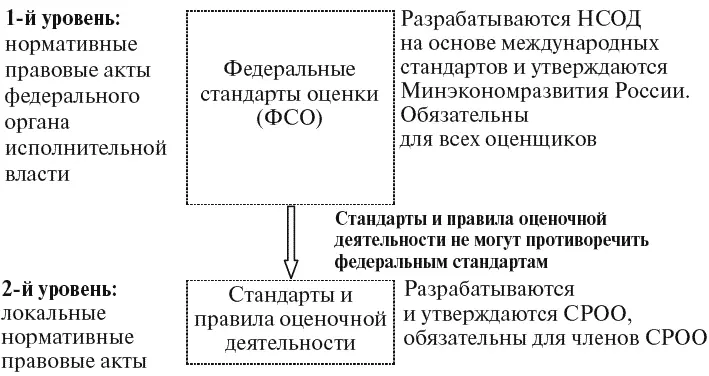

В связи с переходом к саморегулированию в сфере оценочной деятельности установлено деление стандартов оценочной деятельности на федеральные стандарты оценки, разрабатываемые НСОД и утверждаемые Минэкономразвития России, и стандарты и правила оценочной деятельности, разрабатываемые и утверждаемые саморегулируемыми организациями оценщиков (рис. 3).

Рис. 3. Уровни стандартов оценки

Федеральные стандарты оценки разрабатываются на основе международных стандартов оценки, что обусловлено процессами интеграции России в международное экономическое сообщество.

Требования федеральных стандартов оценки обязаны соблюдать все оценщики при осуществлении оценочной деятельности, а требования стандартов и правил оценочной деятельности – оценщики, являющиеся членами СРОО, разработавшей и утвердившей данные стандарты и правила, т. е. требования стандартов и правил оценочной деятельности, разработанных и утвержденных СРОО, обязаны соблюдать только те оценщики, которые являются членами данной СРОО.

Приказами Минэкономразвития России от 20 июля 2007 г. утверждены следующие федеральные стандарты оценки (ФСО):

1) «Требования к отчету об оценке (ФСО № 3)» – приказом № 254.

2) «Цель оценки и виды стоимости (ФСО № 2)» – приказом № 255;

3) «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)» – приказом № 256.

1.4

Субъекты оценочной деятельности

Субъектами оценочной деятельности являются оценщики, с одной стороны, и потребители их услуг (юридические и физические лица), с другой стороны.

Если ранее действовавшая редакция Закона № 135-ФЗ относила к оценщикам как физических лиц (оценщиков), так и юридических лиц (оценочные организации), то после внесения в этот нормативный акт Федеральным законом от 27 июля 2006 г. № 157-ФЗ изменений основным субъектом оценочной деятельности выступает физическое лицо – оценщик. Только физические лица – оценщики имеют возможность осуществлять данную деятельность.

Законом № 135-ФЗ предусмотрено, что оценщик может осуществлять оценочную деятельность как самостоятельно, в частном порядке, так и на основании трудового договора, заключаемого с юридическим лицом.

При этом юридическое лицо, с которым оценщик заключает трудовой договор и которое уполномочено заключать договоры с заказчиками оценочных услуг, обязано иметь в штате не менее двух профессиональных оценщиков, соответствующих предъявляемым к оценщикам требованиям. Следует также отметить, что ранее действовавшая редакция Закона № 135-ФЗ предусматривала обязательность наличия в штате юридического лица, занимавшегося оценочной деятельностью, только одного работника, имевшего образование в области оценочной деятельности.

Законом № 157-ФЗ установлены новые требования, предъявляемые к оценщикам.

Если ранее Законом № 135-ФЗ предусматривалась обязательность государственной регистрации оценщиков в качестве индивидуальных предпринимателей, а также необходимость получения ими лицензий на осуществление оценочной деятельности, то после внесения Законом № 157-ФЗ изменений в данную норму эти требования отменены.

Таким образом, под субъектами оценочной деятельности понимаются только физические лица, непосредственно выполняющие эту оценку. Возможность заключения договора о проведении оценки с юридическим лицом, с которым оценщик заключил трудовой договор, остается, но при этом субъектом оценочной деятельности юридическое лицо не становится.

Теперь в ситуации, когда договор заключен с юридическим лицом, по общему правилу ответственным продолжает оставаться оценщик, т. е. физическое лицо (ст. 24.6 Закона № 135-ФЗ). Юридическое лицо отвечает только в том случае, если в договоре об оценке содержится соответствующее прямое указание. Но даже в такой ситуации ответственность организации может быть лишь «дополнительной» в отношении к обязанности оценщика возместить убытки, причиненные заказчику, или имущественный вред, причиненный третьим лицам.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инновационный бизнес. Практические аспекты оценки активов»

Представляем Вашему вниманию похожие книги на «Инновационный бизнес. Практические аспекты оценки активов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инновационный бизнес. Практические аспекты оценки активов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.