Анастасия Стрельцова - Основы бухгалтерского учета. ФГОС 2018

Здесь есть возможность читать онлайн «Анастасия Стрельцова - Основы бухгалтерского учета. ФГОС 2018» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, Прочая научная литература, russian_contemporary, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основы бухгалтерского учета. ФГОС 2018

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785449367990

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основы бухгалтерского учета. ФГОС 2018: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основы бухгалтерского учета. ФГОС 2018»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Основы бухгалтерского учета. ФГОС 2018 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основы бухгалтерского учета. ФГОС 2018», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В 1804 году была издана третья книга по бухучету на русском языке, имеющая важное значение для бухгалтерии в России. Это была книга Ивана Серикова «Совершенный счетовод, или Краткое и ясное руководство по бухгалтерии вообще с присовокуплением практических торговых примеров». В ней была описана немецкую форму счетоводства.

Отмена крепостного права повлияла на развитие капиталистических отношений, а соответственно и бухучета.

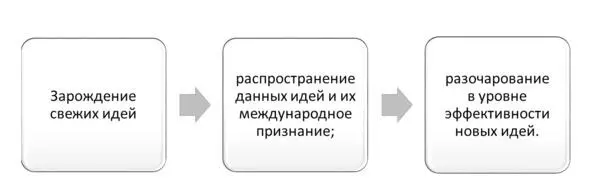

В формировании русской бухгалтерской школы прослеживаются 3 основных этапа:

Рисунок 2 – Этапы развития русской бухгалтерской школы

1 этап начался с трудов П. И. Рейнбота и А. В. Прокофьева. И тот, и другой специалист стояли на рубеже старой и новой русских школ.

Рейнбот сводил предмет бухучета к изменениям в имуществе. В объяснении причин двойной записи Рейнбот исходил из принципов персонификации.

Он считал, что целью бухучета является недопущение ошибок в регистрации, а также системном выяснении причин формирования прибылей и убытков предприятия.

Синтетический учет им трактовался учет контрольный, так как остаток и обороты синтетического учета контролируют остатки и обороты счетов аналитических.

Прокофьев в своей теории исходил из того, что приход ценностей всегда вызывает расход других ценностей. Он также полагал, что итальянская школа счетоводства является более удобной для изучения, и требовал того, чтобы каждая хозяйственная операция записывалась в журнал отдельно.

Описанные выше взгляды являются традиционными. Были и другие. Например, Ф. В. Езерский раскрывал недостатки двойной бухгалтерской записи, при этом называя ее воровской и предлагая заменить ее на тройную запись.

Но главное новаторство заключалось в том, что он ставил перед бухучетом новые цели, такие как:

– определение в любой момент времени по средствам бухгалтерских записей финансового результата деятельности предприятия;

– использование только покупных цен, а также оценки по себестоимости,

– использование специального счета наценки, а также нахождение реализованной торговой наценки по среднему проценту;

– объединение синтетического учета с аналитическим учетом;

– достижение самоконтроля через заранее заданное в бухучете совпадения контрольных сумм (указывалось 19 таких показателей);

– проведение инвентаризации постоянно и последовательно.

В 1912 году в Бельгии проходил бухгалтерский конгресс, и на нем система Ф. Езерского была рекомендована для изучения

Таким образом, на 1 этапе создания русской бухгалтерской школы выделились традиционалисты и новаторы.

2 этап связан с распространением новых идей.

Начало данного периода (этапа) можно отнести к 1888 году. Тогда А. М. Вольф начал издавать первый в России журнал, связанный с бухучетом – «Счетоводство». В этом издании большое внимание уделялось необходимости образования института присяжных бухгалтеров.

Развитие экономики вызвало рост спроса на услуги бухгалтеров. Количество бухгалтерских курсов, а также различных коммерческих училищ значительно выросло.

К началу XX века в России появилась необходимость в высшем коммерческом образовании. Так, впервые в России в Петербургском политехническом институте в 1899 году было открыто экономическое отделение. То есть, можно сделать вывод, что распространение бухгалтерских знаний, а также появление новых идей шло по двум направлениям: образование и издательская деятельность.

3 этап формирования русской бухгалтерской школы совпал с периодом первой революции и последующим становлением советской власти

Октябрьская революция привела к социально-экономическим изменениям, которые, естественно, повели за собой изменения в учете Здесь также можно выделить несколько этапов.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Основы бухгалтерского учета. ФГОС 2018»

Представляем Вашему вниманию похожие книги на «Основы бухгалтерского учета. ФГОС 2018» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Основы бухгалтерского учета. ФГОС 2018» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.