Дмитрий Пушин - Как выбрать и выгодно купить коммерческую недвижимость

Здесь есть возможность читать онлайн «Дмитрий Пушин - Как выбрать и выгодно купить коммерческую недвижимость» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как выбрать и выгодно купить коммерческую недвижимость

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785449810847

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как выбрать и выгодно купить коммерческую недвижимость: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как выбрать и выгодно купить коммерческую недвижимость»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как выбрать и выгодно купить коммерческую недвижимость — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как выбрать и выгодно купить коммерческую недвижимость», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

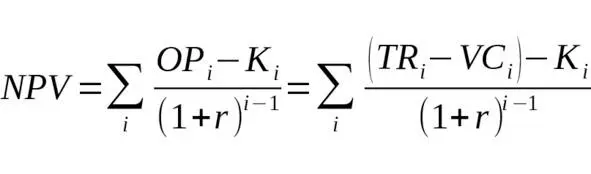

где OP i –операционная прибыль в i-й год владения недвижимостью; K i – величина инвестиций в объект недвижимости в i-й год владения; TRi – величина доходов от аренды в i-й год владения недвижимостью; VC i – величина текущих годовых издержек в i-й год владения недвижимостью.

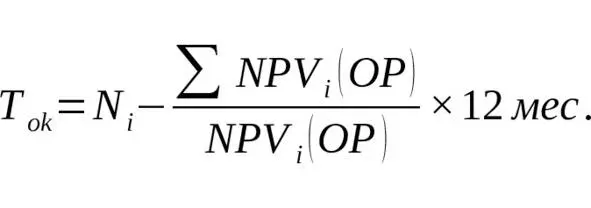

Срок окупаемости объекта недвижимости (Ток) определяется на основе соотношений приведенной величины операционной прибыли (NPV i(OP)) и операционной прибыли нарастающим итогом (∑NPV i(OP)) по формуле:

где N i – номер i-го года, в котором дисконтированная операционная прибыль нарастающим итогом становится положительной; ∑NPV i(OP) – величина дисконтированной операционной прибыли нарастающим итогом в i-й год владения недвижимостью; NPV i(OP) —величина дисконтированной операционной прибыли от объекта недвижимости в i-й год владения.

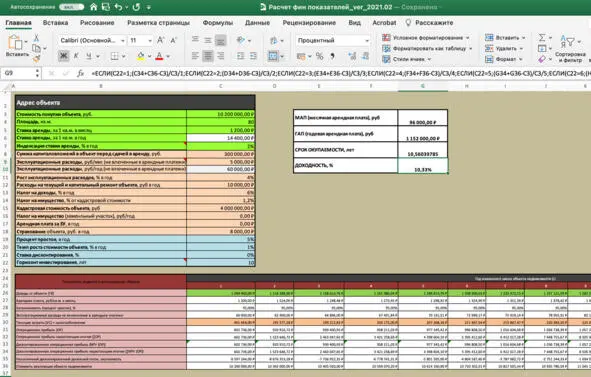

Не допустить ошибку, упростить и ускорить расчет поможет калькулятор, сделанный специально для определения показателей окупаемости и доходности инвестиций в недвижимость.

Вы задаете основные переменные такие как стоимость объекта, ставку дисконтирования, эксплуатационные расходы, процент простоя и прочие. И в результате получаете значения окупаемости и доходности:

Вы можете скачать калькулятор по ссылке:

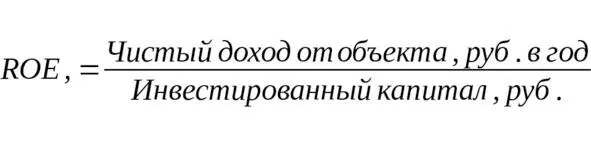

ROE (ДОХОДНОСТЬ НА СОБСТВЕННЫЙ КАПИТАЛ)

Выше мы рассмотрели расчет доходности без учета того на какие средства приобретается объект недвижимости – собственные или заемные.

При этом использование заемных средств может как повысить эффективность инвестиции, так и наоборот – понизить. А в ряде случаев и вовсе привести к отрицательным значениям доходности.

Для того чтобы учесть влияние заемных средств на эффективность инвестиции и определения доходности на вложенные собственные средства используют показатель ROE (Return on Equity).

Рассмотрим расчет показателя ROE на примере

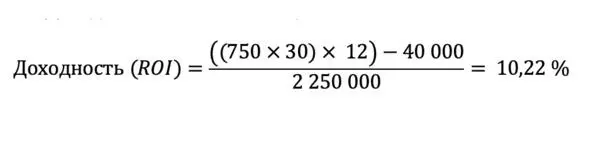

В бизнес-центре на продажу выставили три офиса по 30 кв. м. каждый. Стоимость всех офисов одинакова и составляет 2 250 000 рублей. Все офисы продаются с арендаторами. Арендная плата – 750 рублей за кв. м. в месяц, все коммунальные платежи арендаторы оплачивают дополнительно. Общая сумма расходов, за вычетом коммунальных платежей – 40 000 рублей в год за офис. Месяц назад вы продали однокомнатную квартиру и у вас на депозите лежит 2 250 000 руб.

В первом случае вы на все денежные средства, полученные с продажи квартиры покупаете одно офисное помещение. Доходность вашей инвестиции составит:

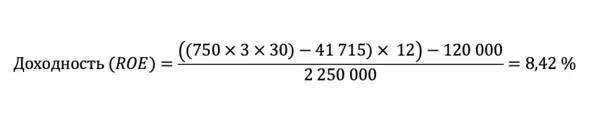

Во втором случае вы берете кредит в размере 4 500 000 под 7,5% годовых сроком 15 лет и покупаете все три офиса. Ежемесячный платеж по кредиту 41 715 рублей в месяц.

Доходность инвестиции на вложенный капитал составит:

С одной стороны, среднегодовая доходность во втором случае ниже, но если учесть, что в собственности у вас становится не одно а три помещения, которые вы можете через определенный период времени продать получив дополнительную прибыль, становится очевидным преимущество покупки недвижимости с привлечением заемных средств.

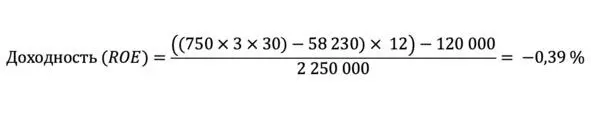

Во третьем случае вы берете кредит в размере 4 500 000 под 9,5% годовых сроком 10 лет и покупаете все три офиса. Ежемесячный платеж по кредиту составит 58 230 рублей в месяц.

Здесь доходность инвестиции на вложенный капитал уже получится отрицательной:

Доходность тесно связана с другим параметром инвестиций в недвижимость – риском.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как выбрать и выгодно купить коммерческую недвижимость»

Представляем Вашему вниманию похожие книги на «Как выбрать и выгодно купить коммерческую недвижимость» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как выбрать и выгодно купить коммерческую недвижимость» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.