Андрей Котов - Инвестиции в пандемию

Здесь есть возможность читать онлайн «Андрей Котов - Инвестиции в пандемию» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инвестиции в пандемию

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005581877

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестиции в пандемию: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестиции в пандемию»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Инвестиции в пандемию — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестиции в пандемию», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3 марта,Федеральная резервная система США приняла решение снизить ключевую процентную ставку с 1,5—1,75 до 1—1,25%, чтобы поддержать экономику страны.

10 марта,Банк России начал продавать валюту на бирже в рамках так называемого бюджетного правила, для снижения волатильности на российском рынке (на 3,6 миллиарда рублей за 1 день)

11 марта,Банк Англии снизил базовую ставку с 0,75 до 0,25%.

12 марта,Европейский Центробанк увеличил объем операций по выкупу активов на €120 млрд до конца года.

13 марта,Финансовые регуляторы ряда стран запретили короткие продажи (шорт).

17 марта,Французский биржевой регулятор AMF запретил короткие продажи 92 акций.

Ну и так далее…

Сейчас хаотические (на первый взгляд) действия центробанков уже никого не удивляют. Ситуация меняется так быстро, что информация в экономических дайджестах устаревает на момент публикации. Все обзоры и прогнозы, сделанные до февраля 2020-го уже не значат абсолютно ничего. Мир изменился. А вместе с ним изменилась и модель поведения мировой экономики.

Проблемы в полный рост

В декабре 2021, котировки акций многих российских компаний просели на 20—30%. Частично бумаги восстановились, но на момент написания книги, картина была неутешительная.

Многие бросились выкупать просадку, но за ней последовала еще одна. Такие спорадические акции инвесторов еще больше будоражат рынок. Все и так не просто.

Помимо этого, есть несколько факторов, к которым необходимо присмотреться в 2022 году:

1. Резкое повышение инфляции.

Это общемировая проблема 4 4 «Мы сейчас проходим вторую инфляционную волну и, очевидно, будет третья. Потому что сейчас вторая волна с высокой вероятностью породит третью волну, связанную опять с продовольствием, с которой мы столкнемся в 2022 году, во втором полугодии особенно» Выступление первого вице-премьера Андрея Белоусова на Международном экспортном форуме «Сделано в России» в 2021 году.

. Центробанки пытаются бороться доступными способами но проблемы невозможно решить локальными приемами. Мировая экономика все еще глобальна и взаимозависима. Если лопнуло в одном месте, отзовется всем.

Более сильные государства будут пытаться решить свои проблемы за счет разорения более слабых. Эта схема работает сотни лет и с чего бы ее забрасывать.

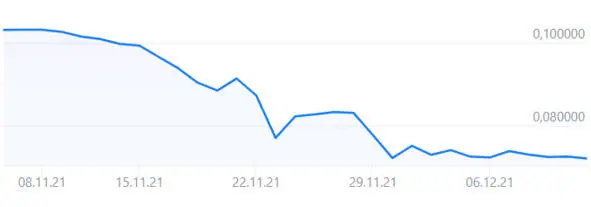

Некоторые страны, как Турция, например, наоборот ускоряют инфляцию 5 5 Tass.ru 29 ноября 2021г. «Рекордное падение турецкой лиры. Почему это произошло и что ждет Турцию дальше»

. Эрдогана за это клянут в недрах интернета и СМИ, но Турции действительно нужно повысить конкурентоспособность своих товаров и рабочей силы.

Курс турецкой лиры по отношению к доллару США

2. Возможность введения в мире новых ограничений в связи с коронавирусом.

Несмотря на наличие в мире десятка разных вакцин, победить пандемию окончательно все еще не удается. А значит «как раньше» будет не скоро. Возможно никогда.

За «омикроном» последует следующий штамм, а за ним еще один. Это новая реальность, в ней придется жить всем на нашей планете. По прогнозам специализированных аналитических агентств, активная борьба с коронавирусом продолжится еще 3—4 года.

Логистические цепочки будут сокращаться, производители будут искать поставщиков под боком, а не на другом конце света. Всеобщая фрагментация экономики. При этом дополнительный рост получат IT, медиа и рынок компьютерных игр. Т.е. люди больше будут проводить в стенах своей квартиры, а не в общественных пространствах.

3. Повышение геополитических рисков.

Сюда можно отнести и напряженность на территории Украины, обострения в Карабахе, нерешенный Тайваньский вопрос и прочие локальные споры. Возможно введение очередного пакета санкций, за что-нибудь. В принципе уже не важно за что.

Просто вероятность введения очередных санкций США против России, обвалила котировки многих российских компаний. Хотя по факту, эти санкции уже больше эмоционального характера, последний бросок. Ну или война, что, конечно, маловероятно.

Сама по себе экономика России не является ключевым игроком в мире. Но то, что ее значение не номинальное учитывается при введении очередных санкций. Поэтому работает экспорт газа, ресурсов и функционирует банковская система.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инвестиции в пандемию»

Представляем Вашему вниманию похожие книги на «Инвестиции в пандемию» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инвестиции в пандемию» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.