УК «Арсагера» - Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

Здесь есть возможность читать онлайн «УК «Арсагера» - Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, Жанр: popular_business, personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

- Автор:

- Жанр:

- Год:2022

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– Мария, как Вы пришли к необходимости осуществления регулярных инвестиций? Что повлияло на это решение?

– Регулярность получилась как-то спонтанно. Не скажу, что я долго шла к этому, хотя в тот момент уже начала изучать статьи на сайте компании, чтобы просто осознать, что происходит с моими деньгами и откуда вообще берется эта доходность. Видела я и статью о регулярных инвестициях, но относилась ко всему этому как к рекомендации врачей регулярно заниматься спортом – вроде, конечно, все правильно, и абонемент в зал я куплю, но после рабочего дня хочется побыстрее упасть в мягкую постельку, она не обидит и не заставит два часа потеть на беговой дорожке. Но звезды так сошлись, что в один день произошло два события – я выиграла в акции «Призы любознательным» по этой самой статье о регулярных инвестициях и зарплату повысили.

В небольшой эйфории от повышения я приняла волевое решение отчислять ежемесячно две тысячи рублей на покупку акций, так как осознала, что эффект от моей тысячи на счету, как от пылящегося абонемента в спортзал, – и капитал приличный не формируется, и тело здоровее и крепче не становится. При той моей зарплате две тысячи составляли чуть меньше 5%, что, в общем-то, приемлемо. Денег всегда не хватает, но до этого и на меньшую сумму как-то получалось прожить. Сейчас жалею, что не вкладывала больше, но время до пенсии еще есть – надеюсь в будущем увеличить сумму до эталонных 10-15%, пока такой объем для меня тяжеловат.

Лайфхак: можно выбрать банк с отсутствием комиссии за перевод и настроить автоплатеж на дату зачисления зарплаты.

– Таким образом я решила самый болезненный для себя вопрос – не нужно самой отправлять деньги, которые всегда для чего-то нужны, для меня их как бы и нет.

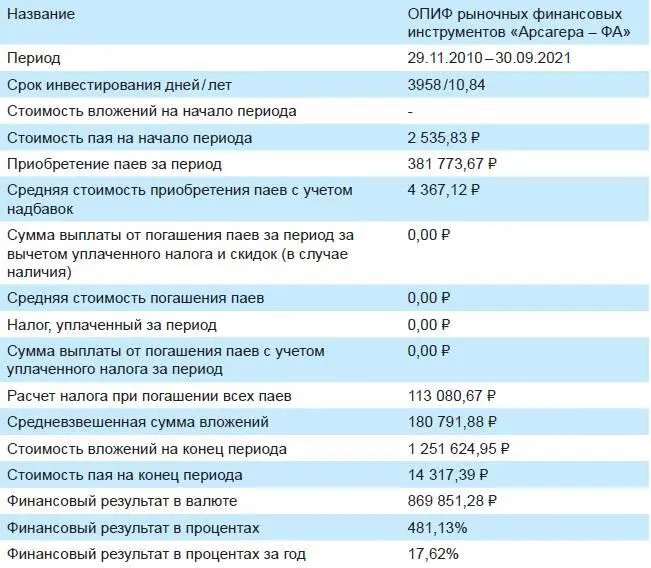

Сумма ежемесячного взноса составляла 2 088 ₽ на протяжении года. С февраля 2012 года Мария увеличила размер регулярного вложения до 2 784 ₽, а с июня 2016 – до 3 219 ₽. Эта сумма все также составляет менее 5% от ее ежемесячного дохода, так как зарплата с тех пор у Марии также повышалась.

За 11 лет Мария сделала приобретений на 382 тыс. ₽. На 30.09.2021 года стоимость накопленного ею пакета паев (87,42 шт.) составила около 1 250 тыс. ₽.

Возможно, кто-то скажет, что это немного, но средний размер сбережений россиян – около 250 тыс. ₽. Так что это в 5 раз выше среднего. И эти вложения для Марии не были чрезмерными с точки зрения ограничения потребления.

Данные нашего личного кабинета (ЛК) показывают, что в годовых получилось около 17,6% (методика расчета финансового результата в % и % годовых, приведенная здесь и далее по тексту статьи, изложена в материале «Как рассчитать доходность? Метод Арсагеры»). С учетом налогов доходность чуть ниже (примерно на 0,5%). При погашении паев, приобретенных после 01.01.2014 года, при владении ими более 3-х лет можно использовать налоговый вычет.

Да, цифра не поражает воображение. Но если бы Мария переводила деньги на депозит, то ее накопления составили бы около 540 тыс. ₽. Ставки по депозитам за этот период были в среднем примерно 6,4% годовых и составляли около 6,5% в 2011 году. В дальнейшем ставки достигали максимального значения в 2015 году – около 12% годовых и опустились к концу 2020 года до уровня 3,5%. Средний уровень инфляции за этот период составил около 6% в год.

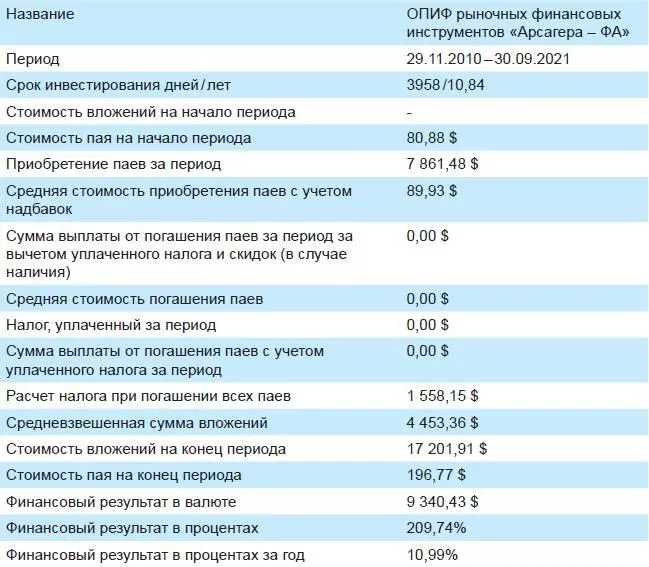

В 2014-2016 годах, а затем и в 2018 году, рубль значительно обесценился по отношению к мировым валютам, поэтому мы пересчитали этот результат в долларах США.

Сумма вложений составила 7 861 USD с учетом того, что вложения делались ежемесячно на протяжении почти 11 лет (каждое внесение пересчитывается по актуальному на тот момент курсу). Иначе говоря, сумма вложений в долларах существенно выше, чем текущая сумма вложений в рублях, деленная на текущий курс. На 30.09.2021 года стоимость накопленного Марией пакета паев оценивается примерно в 17 200 USD. Это соответствует доходности почти 11% в год, что существенно выше доходности валютных депозитов.

– Мария, расскажите, пожалуйста, что на Ваш взгляд является самым сложным в процессе инвестирования?

– Не впадать в уныние и не делать глупости, когда на рынке наступают сложные времена. Самым психологически сложным периодом был для меня конец 2014 года и начало 2015-го. Доходность акций начала откровенно разочаровывать, падал рубль, когда посмотрела отчетность по итогам управления фондом в 2014 году, моя рука и вовсе чуть не дрогнула вывести все деньги. Я думала, так удастся защитить хотя бы часть денег, которые я уже успела вложить в эту историю. Но альтернатив в то время было немного – валюту покупать было уже совершенно невыгодно. Я решила не психовать и не дергаться. Да и прочитав книгу, я решила «ловить дзен» и ждать, когда заработает та самая «долгосрочная перспектива» и когда мои акции принесут мне максимальную доходность. Долго ждать не пришлось – рынок постепенно рос, и время показало, что не зря я тогда не подала свою заявку на погашение.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное»

Представляем Вашему вниманию похожие книги на «Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Лев Балашов - Занимательная философия. Учебное пособие [6-е издание, переработанное и дополненное]](/books/388554/lev-balashov-zanimatelnaya-filosofiya-uchebnoe-posobie-6-e-izdanie-pererabotannoe-i-dopolnennoe-thumb.webp)

Обсуждение, отзывы о книге «Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.