УК «Арсагера» - Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

Здесь есть возможность читать онлайн «УК «Арсагера» - Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, Жанр: popular_business, personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

- Автор:

- Жанр:

- Год:2022

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Вторая группа финансовых рисков связана с практикой осуществления сбережений.

Мы рекомендуем использовать производительные активы для сбережений – акции и депозиты (или облигации).

Форекс, срочный рынок, спекуляции на бирже – это не сбережения, это сомнительное занятие, процент успеха в котором ниже вероятности выиграть в казино.

Депозиты и облигации – очень стабильный, простой и комфортный способ сбережения, но в долгосрочной перспективе они, по статистике, обеспечивают результат на уровне инфляции. Поэтому депозиты хорошо подходят для краткосрочных сбережений, но не подходят для долгосрочных.

Акции, наоборот, подвержены колебаниям стоимости, но в долгосрочной перспективе именно вложения в акции могут обеспечить превосходство над инфляцией, а соответственно, приумножить вложения в реальном выражении. Поэтому акции хорошо подходят для долгосрочных сбережений, но не подходят для краткосрочных.

Как защититься от риска неправильного использования «правильных» финансовых инструментов?

Соблазнительная стабильность депозитов ведет к тому, что порой люди более 10 лет держат свои накопления на депозитах, постоянно продлевая договоры по ним. В итоге покупательная способность средств на таких депозитах не сильно меняется под воздействием инфляции.

Использование акций для достижения краткосрочных целей создает риск того, что из-за колебания стоимости акций их придется в экстренном случае продавать с убытком или отложить важную покупку на длительный срок.

Сформулируем основные требования к структуре и объему сбережений:

• их должно хватить на весь период пенсии (исходя из планируемого уровня потребления и среднего времени дожития);

• их покупательная способность должна сохраняться;

• нужно иметь возможность не продавать акции в моменты неблагоприятного изменения их стоимости;

• должен существовать резерв на случай краткосрочной потери регулярного дохода.

Чтобы выполнить все эти требования и условия, можно придерживаться простой стратегии, которую уже много лет успешно использует огромное число людей в развитых странах.

1. Выберите нужную людям профессию и постоянно повышайте свой профессиональный уровень – это обеспечит достойный и стабильный заработок на протяжении экономически активного периода жизни.

2. Ежемесячно направляйте на сбережения не менее 10-15% от своего текущего заработка – это должно обеспечить необходимый объем сбережений. Если вы не планируете «удачно» попасть под машину в расцвете сил, то сбережения, сделанные в течение года обычной жизни, будут обеспечивать вас 1 год на пенсии.

3. Создайте финансовый резерв («подушку безопасности») на случай потери регулярного заработка, обеспечивающий как минимум ½ вашего годового потребления. Финансовый резерв нужно держать в наличном виде или на краткосрочном депозите.

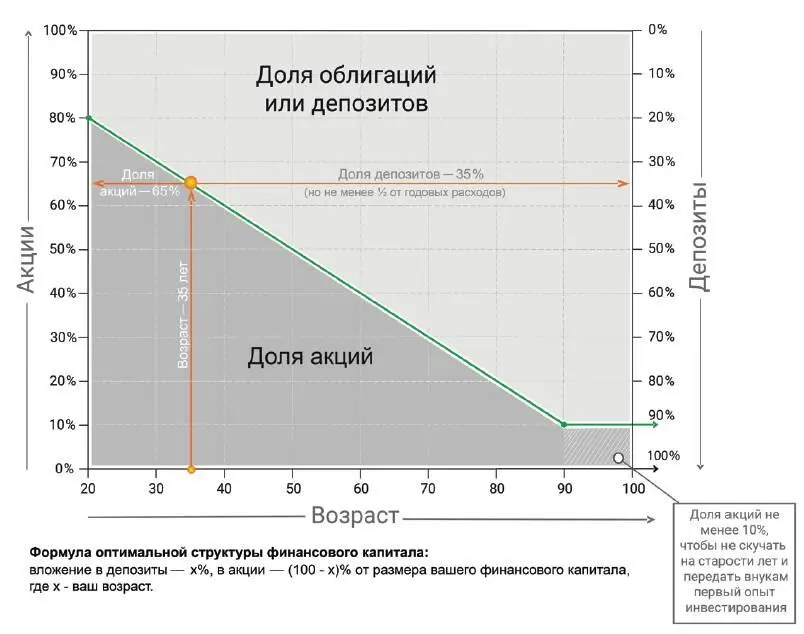

Оптимальная структура финансового капитала

1. Держите на банковских депозитах Х%, а в акциях (100 – Х)% от размера своего финансового капитала, где Х – ваш возраст. Такая структура защитит ваши сбережения в молодости от потери покупательной способности из-за инфляции, а в старости снизит зависимость от колебаний стоимости акций.

Для вложения в акции можете использовать инструменты коллективных инвестиций.

2. Используйте страхование жизни и здоровья, особенно если от вашей трудоспособности зависят другие люди.

Страх временного снижения стоимости

Когда человек покупает акции (напрямую или при помощи инструментов коллективных инвестиций), отрицательная переоценка стоимости пакета акций из-за постоянных колебаний стоимости может вызывать беспокойство и страх.

Страх и риск – это не одно и то же. Из-за страха посетить зубного врача возникает риск потери зуба и здоровья. Из-за страха снижения стоимости акций (как правило, временного) возникает риск потери покупательной способности сбережений из-за инфляции.

Колебания стоимости акций могут нанести вред только при определенном поведении, если вы:

• пытаетесь на них играть (пытаясь купить акции на «дне» и продать на «пике»);

• поддаетесь панике и продаете акции по невыгодным ценам;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное»

Представляем Вашему вниманию похожие книги на «Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Лев Балашов - Занимательная философия. Учебное пособие [6-е издание, переработанное и дополненное]](/books/388554/lev-balashov-zanimatelnaya-filosofiya-uchebnoe-posobie-6-e-izdanie-pererabotannoe-i-dopolnennoe-thumb.webp)

Обсуждение, отзывы о книге «Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.