УК «Арсагера» - Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

Здесь есть возможность читать онлайн «УК «Арсагера» - Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, Жанр: popular_business, personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

- Автор:

- Жанр:

- Год:2022

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

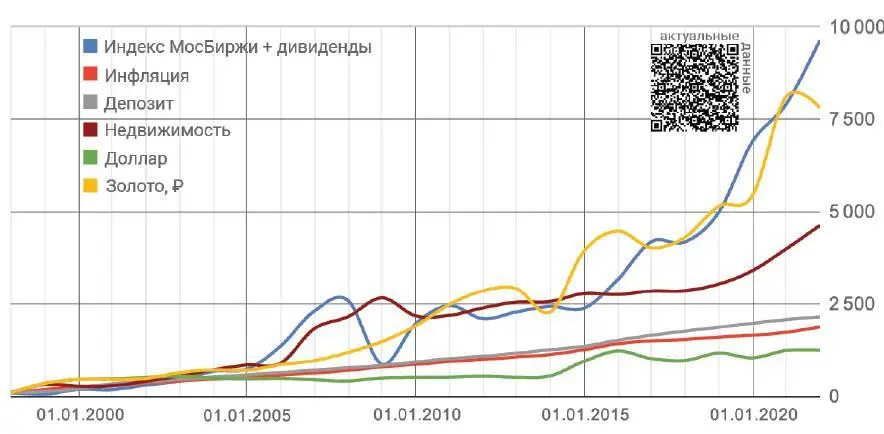

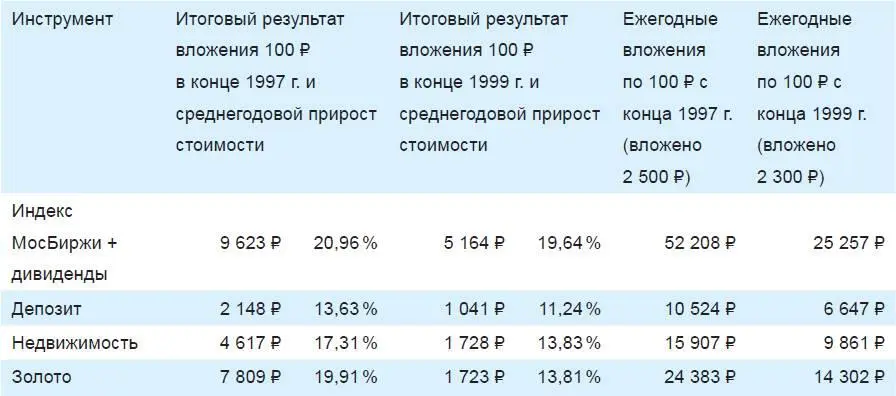

Далее рассмотрим динамику стоимости вложенных средств (предположим, что мы вложили 100 ₽) на двух отрезках времени с конца 1997 по конец 2021 года и с конца 1999 по конец 2021 года. Второй отрезок позволяет оценить эффективность инвестиций в период без аномальных значений процентных изменений по всем инструментам в 1998 году.

График 3. Вложили 100 ₽ в конце 1997 года

На отрезке с конца 1997 по конец 2021 года наиболее выгодными оказались вложения в акции (9 623 ₽) благодаря росту котировок, а также выплате и реинвестиции дивидендов. Золото по итогам 2021 года переместились на второе место (7 809 ₽) из-за снижения котировок. Третье место последние восемь лет сохраняется за вложениями в недвижимость (4 617 ₽).

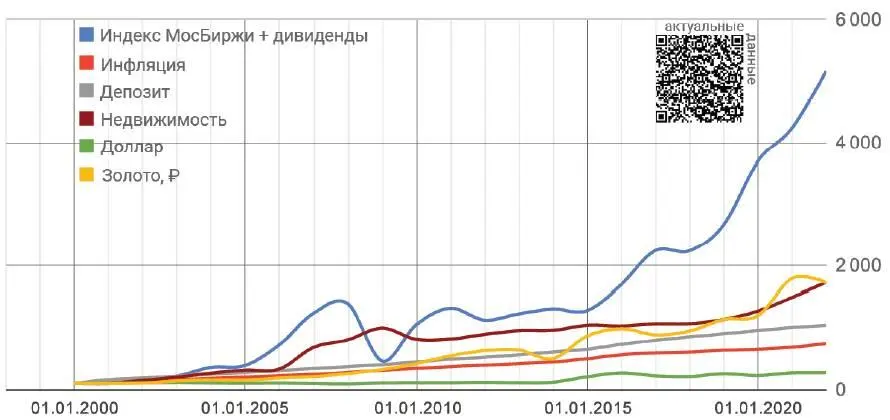

График 4. Вложили 100 ₽ в конце 1999 года

За период с конца 1999 по конец 2021 года наилучший результат на протяжении последних 13 лет демонстрируют вложения в акции – 5 164 ₽ (с учетом реинвестиции получаемых дивидендов). Недвижимость переместилась на второе место (1 728 ₽) благодаря значительному росту в 2020 и 2021 гг. Золото в рублевой оценке по итогам 2021 года опустилось на третье место (1 723 ₽).

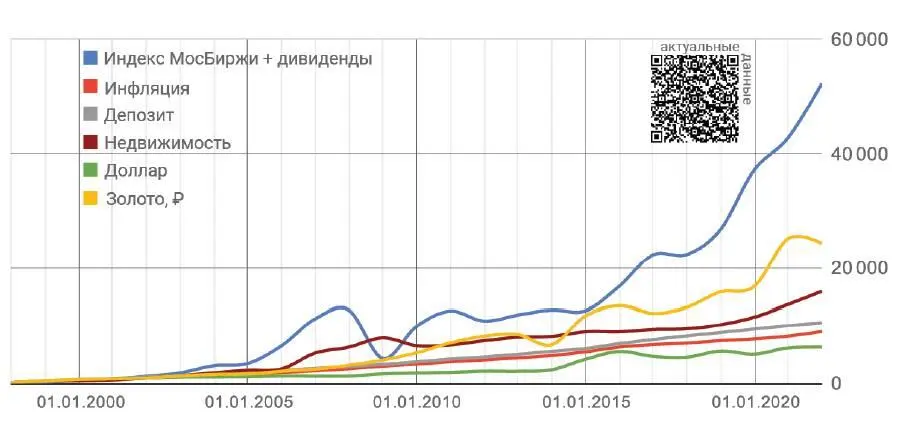

График 5. Динамика стоимости вложенных средств при ежегодном инвестировании, начиная с конца 1997 года

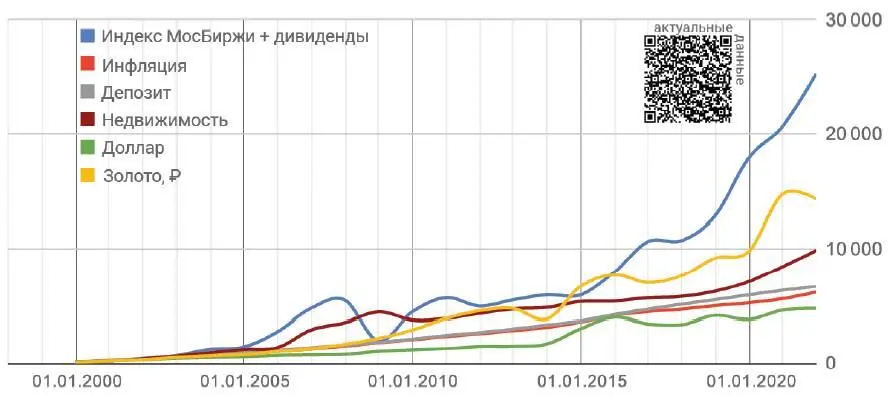

График 6. Динамика стоимости вложенных средств при ежегодном инвестировании, начиная с конца 1999 года

При регулярном инвестировании на первом рассматриваемом отрезке (с 1997 по 2021 год) лидером по итогам 2021 года продолжают оставаться вложения в акции (в значительной степени благодаря реинвестиции дивидендов), золото (в рублевом выражении) сохранило второе место, недвижимость уверенно закрепилась на третьей позиции. На втором отрезке (с 1999 по 2021 год) ситуация аналогичная: вложения в акции также остаются на первом месте по итогам года, вложения в золото и недвижимость сохранили вторую и третью позиции соответственно.

Цифровые значения результатов инвестирования по состоянию на конец 2021 года представлены в следующей таблице.

Представленные данные подтверждают выводы, сделанные в других материалах управляющей компании «Арсагера».

Акции в долгосрочном периоде приносят максимальную доходность.

• Инвестиции в недвижимость в долгосрочном периоде превосходят инфляцию. Результат вложений в недвижимость может быть значительно улучшен, если она генерирует доход от использования своим владельцам.

• Вложение денег в депозитные вклады может обеспечить уровень доходности, близкий к инфляции.

• Инвестиции в золото (₽) могут быть выгоднее акций и недвижимости на определенных периодах (из-за резкого обесценения рубля в 1998, 2014-2015, 2018 и 2020 гг.).

• При регулярном инвестировании наиболее волатильные активы дают наилучшие результаты.

Хотелось бы отметить, что из всех рассмотренных вариантов вложений только акции и недвижимость предполагают создание добавленной стоимости. Они генерируют прибыль владельцу, то есть дают возможность инвестору зарабатывать посредством владения активом. В случае акций это выражается в виде дивидендов, в случае недвижимости – в виде рентного дохода.

Давайте рассмотрим, каким именно образом дивидендная доходность по акциям скажется на расчетах при инвестировании 100 ₽ в конце 1997 года в индекс МосБиржи.

На отрезке с конца 1997 по конец 2004 года мы оценили среднюю дивидендную доходность на уровне 2% в год. С 2005 по 2021 год для определения дивидендной доходности мы использовали сравнение индекса МосБиржи и индекса MCFTR (индекс МосБиржи полной доходности, отражающий изменение суммарной стоимости цен российских акций, включенных в расчет индекса МосБиржи, с учетом дивидендных выплат и без учета налогообложения доходов, полученных в виде дивидендов). Средняя дивидендная доходность в этот период составила 4,48%. Дивидендная доходность по итогам 2021 года составила 6,6%.

График 7. Динамика дивидендной доходности по индексу МосБиржи

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное»

Представляем Вашему вниманию похожие книги на «Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Лев Балашов - Занимательная философия. Учебное пособие [6-е издание, переработанное и дополненное]](/books/388554/lev-balashov-zanimatelnaya-filosofiya-uchebnoe-posobie-6-e-izdanie-pererabotannoe-i-dopolnennoe-thumb.webp)

Обсуждение, отзывы о книге «Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.