Роман Янковский - Закон стартапа

Здесь есть возможность читать онлайн «Роман Янковский - Закон стартапа» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Стартап, Жанр: popular_business, Юриспруденция, small_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Закон стартапа

- Автор:

- Издательство:Литагент Стартап

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9904334-0-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Закон стартапа: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Закон стартапа»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предназначается стартаперам, их консультантам и маркетологам, юристам, венчурным и прямым инвесторам, преподавателям обществознания и права, а также родственникам всех перечисленных лиц.

Закон стартапа — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Закон стартапа», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Есть еще несколько нюансов:

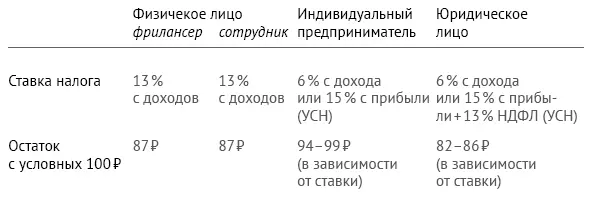

1. Подсчитывать налог с дохода и отчитываться по нему гораздо проще. Налоговая внимательнее следит за предпринимателями, которые платят налог с прибыли, потому что прибыль можно занизить, создав в компании искусственные расходы. Таким образом, УСН 6 % – это практически нулевые риски налоговых проверок.

2. В качестве расходов могут быть учтены далеко не все траты. Так, расходы на оплату труда или приобретение сырья для производства не вызовут вопросов у налоговой, в то время как более спорные вещи, возможно, придется доказывать. Поэтому, выбирая налог на прибыль, нужно учитывать, получится ли при подсчете учесть все расходы. Безусловно, доходы тоже нужно фиксировать (как и зачем – расскажем в пятой главе).

3. На практике бывают случаи, когда предприниматель выбирает налог с прибыли, а прибыли у него нет. Поэтому, если предприниматель платит налог с прибыли, а прибыли нет, налог считается как 1 % с оборота.

Юридические лица

К юридическим лицам применимы все налоговые выкладки, что я составил для индивидуальных предпринимателей, за одним важным исключением. ИП – это физическое лицо, человек. Доходы ИП – это доходы человека. Индивидуальный предприниматель Вася, заработавший 100 рублей, вправе после уплаты налогов снять деньги со счета и купить еды в магазине. Это его, Васина, собственность.

Юридическое лицо имеет все имущество, в том числе прибыль, в своей собственности, а не в собственности учредителей или директора. Следовательно, создав компанию, вам недостаточно просто заплатить налоги от ее имени, чтобы получить прибыль. Деньги даже после уплаты налогов останутся на счету юридического лица и на ваш счет не перейдут.

Чтобы вывести прибыль со счета компании на счет ее учредителя (участника, акционера), требуется провести процедуру распределения прибыли, иными словами – выплатить дивиденды. Для этого нужно узнать, не против ли другие участники и совет директоров, а в ходе распределения еще раз заплатить налог – уже не на прибыль компании, а на свой доход как физического лица. С 2015 года с дивидендов платится НДФЛ по стандартной ставке (13 %), при этом все перечисления делает сама компания (как при уплате налога с зарплаты).

Сколько налогов вы платите?

Специальные налоговые режимы (патент, ЕНВД) я не буду рассматривать – все-таки книга про стартапы. Если ваш бизнес – «обычный», то есть не высокотехнологичный (бытовые услуги, пошив, извоз и т. п.), не лишним будет прочитать гл.26.3 и 26.5 Налогового кодекса.

Взносы

Помимо налогов государство удерживает с нашего дохода взносы:

– на будущую пенсию – в Пенсионный фонд;

– на случай аварии на производстве – в Фонд социального страхования;

– для равного доступа к медицинской помощи – в Фонд обязательного медицинского страхования.

Эти удержания называются взносами, а не налогами, потому что государство как бы не забирает деньги, а принудительно «страхует» вас на эту сумму. Так, при пенсионном страховании вы страхуетесь от старости, выплачивая в Пенсионный фонд 20 % со своей ежемесячной зарплаты. С наступлением пенсионного возраста (страховой случай) государство начнет по частям выплачивать вам страховую премию – так же, как, например, по ОСАГО, только премией в данном случае будет ваша пенсия.

Взносы за сотрудников платит работодатель. Помните Петю, подписавшего трудовой договор с суммой 100 000 Р? Он получил 87 000 Р и, зная, что 13 % у него забрало государство, вопрошает в социальных сетях:

«На что вы тратите мои налоги?»

Но Петя не знает главного – работодатель потратил на него не 100 000 Р, а 130 000 Р. При этом 22 000 Р он уплатил в Пенсионный фонд в счет Петиной пенсии; 2900 Р – в Фонд социального страхования на случай, если Петя будет травмирован на рабочем месте (компенсация и больничный); 5100Р – в Фонд обязательного медицинского страхования за Петину возможность лечиться в государственных поликлиниках. Таким образом, из 130 000 Р Петя получил 87 000Р (около 67 %).

Если Петя официально не работает, то и никаких взносов платить не обязан. В отличие от налогов, государство не требует от граждан уплаты взносов с частных доходов. Конечно, можно делать добровольные взносы в пенсионный фонд, но выгоднее просто положить кровно заработанное на валютный счет с фиксированным депозитом.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Закон стартапа»

Представляем Вашему вниманию похожие книги на «Закон стартапа» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Закон стартапа» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.