Владимир Коровкин - От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litre

Здесь есть возможность читать онлайн «Владимир Коровкин - От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litre» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2020, ISBN: 2020, Издательство: Литагент 5 редакция «БОМБОРА», Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Владимир Коровкин От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litres] обложка книги](/books/393888/vladimir-korovkin-ot-nosoroga-k-edinorogu-kak-pro.webp)

- Название:От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litres]

- Автор:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Жанр:

- Год:2020

- Город:Москва

- ISBN:978-5-04-098230-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litres]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litres]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litres] — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litres]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

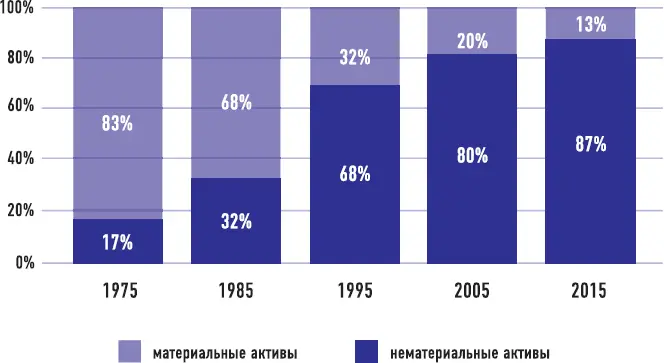

КОМПОНЕНТЫ РЫНОЧНОЙ КАПИТАЛИЗАЦИИ S&P 500

Самый большой скачок в доле нематериальных компонентов рыночной капитализации компаний произошел между 1985 и 1995 гг. «Единороги» использовали тренд, а не создали его [45] Annual Study of Intangible Asset Market Value from Ocean Tomo, LLC (2015) http://www.oceantomo.com/2015/03/04/2015-intangible-asset-market-value-study/.

.

Можно было бы привести достаточно исторических примеров, когда инвесторы раздували стоимость компаний с малой операционной прибылью или даже операционными убытками. В некоторых случаях дело было в хайпе, который всегда играет определенную роль на свободном рынке. В то же время некоторые инвесторы на самом деле оказались чрезвычайно дальновидными, они поняли удивительную способность цифровых компаний поддерживать рост в течение длительного времени, пробивая «естественные потолки». Примером этой дальновидности является Microsoft и другие ранние инвесторы в Facebook, который сейчас стоит примерно в 20 раз больше, чем в момент его «безумной» оценки на первом раунде инвестиций.

Будущее «единорогов» никогда не бывает линейным, потому что они намеренно расширяются во всех возможных направлениях – с разными результатами, но с неизменной и удивительной настойчивостью. Они всегда стремятся к экспоненциальному росту и иногда добиваются успеха. Возвращаясь к ситуации с Amazon: он постоянно выходил из своей ниши, как только достигал значительной доли на рынке. От книжного магазина к электронике, затем – к музыке, затем – к продуктам питания, затем – к физической рознице. Он основал клуб лояльности Prime и Amazon Marketing Services (AMS), которая изначально была платформой для продвижения собственных услуг. Ему удалось разработать и монетизировать другие объекты инфраструктуры, такие как Amazon Connect. И теперь он пытается повторить эти успехи с Alexa – одним из ведущих виртуальных персональных помощников. Каждый «единорог» чувствует, когда ему необходимо менять свою бизнес-модель, искать новую нишу. Финансовые результаты в этом случае всегда отстают, хотя во многих случаях наверстываются и становятся очень значительными.

Каждая достаточно большая новая возможность начинается с «пузыря». Поскольку рынок не определен, каждый инвестор делает ставку на то, насколько он потенциально может быть велик. Скажем, рынок технологии блокчейна может стать бесконечным, если предположить, что криптовалюты будут приняты регуляторами и начнут менять существующие денежные системы и инструменты контрактирования (торговое финансирование, кредиты и т. д.). Можно предположить, что каждый сегодняшний сегмент ниши блокчейна будет развиваться в новую вселенную бизнеса – как это случилось в свое время с электронной коммерцией или Интернетом. Однако сейчас никто не может быть уверен, что эта технология непременно преуспеет. Впереди неизбежны резкие падения стоимости связанных с блокчейном бизнесов, вызванные тем, что инвесторы склонны переоценивать скорость изменений в ближайшем будущем (год-два) и недооценивать изменения в более отдаленной перспективе. Как только первая волна энтузиазма утихает и у новых предприятий заканчиваются деньги, консервативные инвесторы теряют доверие к конкретной нише и массово уходят, фиксируя убытки. Вот тогда-то и настает время для настоящих «единорогов»… в этой ситуации выживают немногие, обычно – наиболее удачливые, но также и самые терпеливые, уверенные в своей идее и сильные. Это верно для обеих частей уравнения – и компаний, работающих на рынке, и их инвесторов.

Когда рыночная ниша освобождается от слабых игроков из-за спада ожиданий инвесторов, оставшиеся получают доступ к более широкой клиентской базе. Они также могут получить больше капитала: деньги инвесторов, которые не сдались, распределяются между меньшим числом конкурентов. Именно так Google, Amazon или PayPal вышли более сильными из кризиса доткомов 2000 года. Это относится также к Apple и Facebook, неожиданно выигравшим от экономической депрессии в 2008–2010 годах. Так что некоторым инвесторам их терпение и уверенность в итоге возвращаются сторицей. Отсюда урок: на пике хайпа ищите не самых больших, но наиболее приспособленных и мотивированных – они выживут и принесут возврат на инвестиции.

2. «Единороги» имеют достаточные свободные денежные потоки

Инвестирование в «единорогов» на основе их нефинансовых показателей (количество пользователей, загрузка приложений или сеансы пользователей) – вовсе не «безумно», как утверждают некоторые убежденные сторонники «реальной стоимости». Когда инвесторы «единорога» делают ставку на экспоненциальный рост, они предполагают значительные денежные потоки в будущем, и часто они правы. Их ставка основана на понимании того, что в эпоху разрушения рынка цифры бухгалтерских балансов часто не отражают способность создавать и монетизировать потребительскую ценность. А именно эта способность и создает фундамент для будущих денежных потоков.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litres]»

Представляем Вашему вниманию похожие книги на «От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litres]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Владимир Мясоедов - Новые эльфы - Новые эльфы. Растущий лес. Море сумерек. Избранный путь [сборник; litres]](/books/28126/vladimir-myasoedov-novye-elfy-novye-elfy-rastuch-thumb.webp)

![Адам Кей - Осторожно, Рождество! [Что происходит с теми, кому не удалось избежать дежурства в праздники] [litres]](/books/389625/adam-kej-ostorozhno-rozhdestvo-chto-proishodit-s-t-thumb.webp)

Обсуждение, отзывы о книге «От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litres]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.