Иннокентий Водопьянов - Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие

Здесь есть возможность читать онлайн «Иннокентий Водопьянов - Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: popular_business, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392196098

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

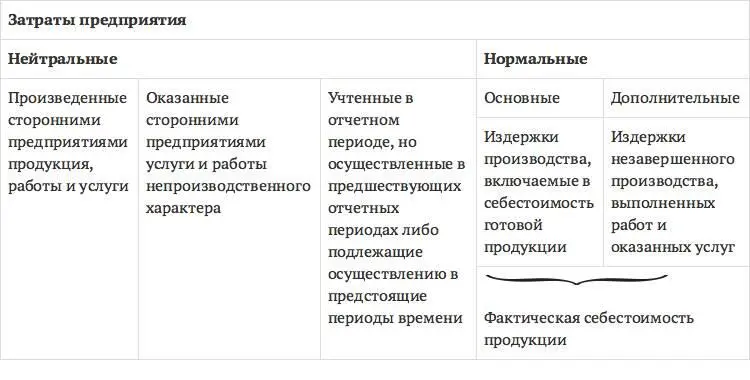

В зависимости от назначения затраты предприятия подразделяются на нормальные и нейтральные.

Нормальные – это затраты на ресурсы, потребленные в процессе производства на выпуск готовой продукции, выполнение работ и оказание услуг. Они включаются в себестоимость готовой продукции и незавершенного производства.

Нейтральные – это затраты, не относящиеся непосредственно к процессу производства. К ним относятся затраты на оплату сторонним организациям за продукцию, работы и услуги производственного характера, за работы и услуги непроизводственного характера, а также затраты, учтенные в отчетном периоде, но осуществленные в предшествующих отчетных периодах, либо подлежащих осуществлению в будущем. Нейтральные затраты направлены на формирование производственных запасов и оплату всех других внешних работ и услуг, обеспечивающих возможность основной хозяйственной деятельности предприятия. Эти затраты могут иметь как производственный, так и непроизводственный характер, но каждая группа должна быть учтена обособленно согласно экономической природе их возникновения.

Экономическая структура затрат предприятия показана в табл. 1.

Таблица 1

Экономическая структура затрат предприятия

Принято считать, что затраты предприятия – это его активы, отражаемые в балансе и способные принести доход в будущем.

ЗАТРАТЫ НА ПРОИЗВОДСТВО – это стоимость части ресурсов (затрат) предприятия, которые израсходованы на изготовление продукции, выполнение работ и оказание услуг за определенный (отчетный) период времени. Следовательно, понятие «затраты предприятия» шире, чем понятие «затраты на производство».

Затраты на производство и издержки производства понятия тождественны, так как в основе их определения лежит стоимостная оценка основных средств, материальных и трудовых ресурсов, потребленных в производстве.

РАСХОДЫ.В Положении по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) дано следующее определение расходов: «…расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)».

Таким образом, расходами считается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями собственников. Расходы включают такие статьи, как издержки на производство и реализацию продукции (работ, услуг), оплату труда работников и управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.).

По признаку принадлежности к отчетным периодам расходы предприятия делятся на две категории:

• расходы данного (текущего) отчетного периода;

• отложенные расходы.

Расходы данного (текущего) отчетного периода – расходы, обусловленные фактами производственно-хозяйственной деятельности текущего отчетного периода и отраженные в отчете о прибылях и убытках данного периода. По признаку взаимосвязи с доходами отчетного периода они делятся:

• на расходы, обусловленные полученными в данном отчетном периоде доходами;

• на расходы, не связанные с получением текущих доходов (расходы периода).

Отложенные расходы – расходы, связанные с производственно-хозяйственными операциями по использованию ресурсов предприятия, осуществляемыми в данном отчетном периоде с целью получения возможных доходов в будущем. Это условные расходы, они не признаются в качестве расходов в текущем отчетном периоде и не включаются в отчет о прибылях и убытках. Отложенные расходы подлежат капитализации на балансе предприятия.

Отложенные расходы по признаку возможности возникновения будущих ресурсов предприятия делятся:

• на инвестиции (капитальные вложения);

• на расходы будущих периодов.

Классификация расходов показана на рис. 3.

Рис. 3. Классификация расходов

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие»

Представляем Вашему вниманию похожие книги на «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управленческий и производственный учет на промышленных предприятиях. 2-е издание. Учебное пособие» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.