Брайан Хартлен - Стратегический разрыв - Технологии воплощения корпоративной стратегии в жизнь

Здесь есть возможность читать онлайн «Брайан Хартлен - Стратегический разрыв - Технологии воплощения корпоративной стратегии в жизнь» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: popular_business, management, popular_business, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Стратегический разрыв: Технологии воплощения корпоративной стратегии в жизнь

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-4636-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Стратегический разрыв: Технологии воплощения корпоративной стратегии в жизнь: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Стратегический разрыв: Технологии воплощения корпоративной стратегии в жизнь»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Каковы же причины подобного стратегического разрыва между формулировкой стратегии и ее исполнением? Почему столько стратегические систем не могут с ним справиться? И, самое главное, что делают наиболее успешные компании для того, чтобы преодолеть этот разрыв, а в некоторых случаях – использовать его себе во благо?

Книга «Стратегический разрыв» описывает многоэтапный процесс эффективной реализации стратегии при помощи интеграции лучших приемов управления эффективностью бизнеса (ВРМ) с новейшими информационными технологиями. Авторы – ведущие сотрудники Geac (Comshare, Inc.), одного из лидирующих разработчиков программного обеспечения для создания и реализации эффективных бизнес-стратегий.

Стратегический разрыв: Технологии воплощения корпоративной стратегии в жизнь — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Стратегический разрыв: Технологии воплощения корпоративной стратегии в жизнь», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Несмотря на то, что внешняя бизнес-среда крайне изменчива, многих сюрпризов организации могли бы избежать, используя соответствующие данные и технологии. Чтобы избежать разнообразных негативных явлений или обратить их себе во благо, при предсказании ожидаемых результатов наряду с существующей внешней обстановкой необходимо учитывать также и вероятные ее изменения, что позволит вовремя учесть различные непредвиденные обстоятельства и внести в рабочий план соответствующие корректировки. Умение распознавать и адекватно использовать изменчивые условия окружающей бизнес-среды является движущей силой процесса прогнозирования, что также дает возможность сократить или исключить длительные ежегодные процессы разработки годового бюджета. Однако, согласно исследованию, проведенному Hackett Best Practices, лишь 23 % организаций используют это в своей деятельности {13} 13 Hackett Best Practices, 2002 Book of Numbers , 3.

.

При осуществлении прогнозирования многие компании опять-таки уделяют наибольшее внимание ожидаемым финансовым результатам, например общему объему ожидаемой выручки и соответствующим расходам. Как и в случае с планированием, эффективное прогнозирование требует постоянного изменения и доработки существующих планов для достижения стратегических целей. В отдельных ситуациях, например в случае изменения внешних допущений, стратегические цели могут быть в корне изменены. Прогнозирование состоит из двух этапов:

1. Предсказание наиболее вероятных будущих результатов деятельности на основе имеющейся информации.

2. Разработка или выбор альтернативных планов для изменения предполагаемых результатов.

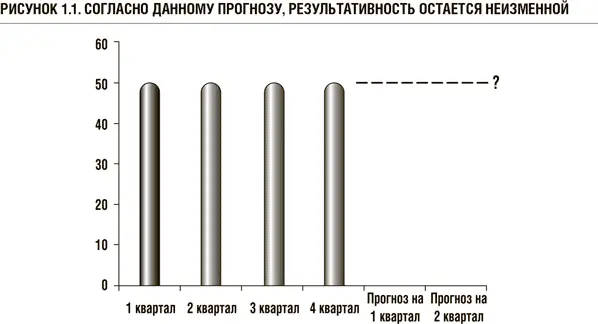

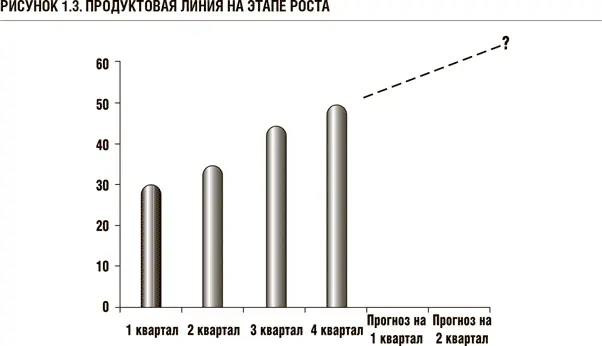

Для определения ожидаемых результатов деятельности организации следует принимать в расчет естественный жизненный цикл выпускаемой ею продукции или оказываемых услуг. При этом каждый продукт или услуга должны рассматриваться отдельно. Посмотрите на прогноз, показанный на рисунке 1.1.

Большинство людей, глядя на данный пример, сказали бы, что прогноз не претерпит изменений. А теперь взгляните на рисунки 1.2 и 1.3.

Рисунок 1.2 изображает продукт, находящийся на этапе умирания. Прогноз предполагает, что будущая эффективность, скорее всего, будет равна нулю. На рисунке 1.3 представлен продукт, находящийся на этапе роста, и отдача его, скорее всего, будет сходной с отдачей, получаемой от продукта с типичным жизненным циклом.

А теперь представьте себе, что рисунок 1.1 является суммирующим информацию по двум продуктам, изображенным на рисунках 1.2 и 1.3. В данном случае реальный прогноз будет существенно отличаться от того, которого можно было ожидать до получения информации об отдельных продуктах. Чтобы не получить некорректные результаты, прогнозирование должно проводиться именно на индивидуальной основе.

Как только прогноз готов, его можно использовать для анализа типа «что – если», процесса разработки альтернативных сценариев. Его цель – определить, какие изменения необходимо внести в план тактических действий для достижения стратегических целей. Как и в случае с бюджетированием, это необходимо делать сообразно разным стратегическим направлениям. Результатом должен стать ожидаемый отчет о прибылях и убытках.

Организации, которые превращают процесс прогнозирования в элементарную экстраполяцию будущих результатов, рискуют получить нереалистичные и вводящие в заблуждение предсказания. Они не смогут эффективно изменять характер своей деятельности для достижения стратегических целей, что может привести к стратегическому разрыву.

Два других фактора, которые также могут спровоцировать возникновение стратегического разрыва, в большей степени относятся к организационному поведению, нежели к протекающим внутри компании процессам; тем не менее их также нельзя обходить вниманием при выборе решения. Первый фактор – это недостаток ответственности по отношению к процессу бюджетирования. Бюджетирование часто превращается в игру, когда его составители раздувают расходы и занижают ожидаемую выручку в ожидании того момента, когда при составлении очередного бюджета высшее руководство потребует сократить траты и увеличить доходы. Кроме того, в случаях, когда бюджет спускается в бюджетную группу сверху и сотрудникам не дается возможности внести в него свои корректировки, они чувствуют себя совершенно свободно в отношении выполнения своих обязательств. В конечном итоге – ведь не они его разрабатывали. Результатом этой игры являются оторванные от жизни бюджеты, полное отсутствие какой-либо ответственности и привязки к окончательному плану. Следствием будет не что иное, как стратегический разрыв.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Стратегический разрыв: Технологии воплощения корпоративной стратегии в жизнь»

Представляем Вашему вниманию похожие книги на «Стратегический разрыв: Технологии воплощения корпоративной стратегии в жизнь» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Брайан Смит - Бренд-терапия [15 методов для создания стратегии бренда в индустрии фармацевтики и медицинских технологий] [litres]](/books/438779/brajan-smit-brend-thumb.webp)

Обсуждение, отзывы о книге «Стратегический разрыв: Технологии воплощения корпоративной стратегии в жизнь» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.