Александр Билый - Полное руководство по финансовому моделированию. Для предпринимателей

Здесь есть возможность читать онлайн «Александр Билый - Полное руководство по финансовому моделированию. Для предпринимателей» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Ридеро, Жанр: popular_business, Прочая околокомпьтерная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Полное руководство по финансовому моделированию. Для предпринимателей

- Автор:

- Издательство:Литагент Ридеро

- Жанр:

- Год:неизвестен

- ISBN:9785448530289

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Полное руководство по финансовому моделированию. Для предпринимателей: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Полное руководство по финансовому моделированию. Для предпринимателей»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Полное руководство по финансовому моделированию. Для предпринимателей — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Полное руководство по финансовому моделированию. Для предпринимателей», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Начнем с базовых вещей. Вы наверняка слышали про «принцип двойной записи», но, скорее всего, считали, что это что-то сложное для понимания? Совсем нет. Главное – понять его суть, основу: нам необходимо знать не только, какое имущество у фирмы есть, но и откуда оно взялось. Поясним на примере.

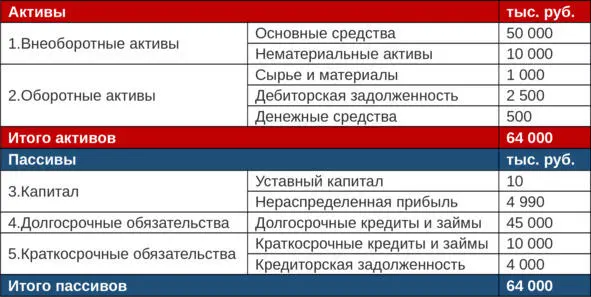

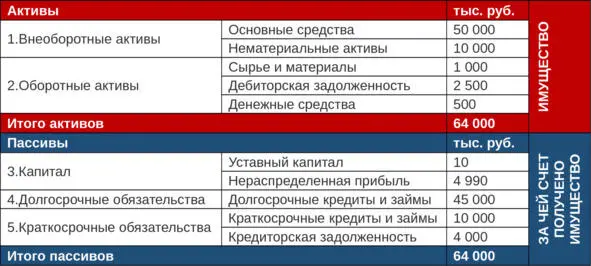

Вот так выглядит типичный (упрощенный) бухгалтерский баланс:

Активы – это имущество фирмы: либо деньги, либо то, что потенциально мы можем поменять на деньги.

Пассивы – это источники формирования активов: т.е. откуда, за чей счет появилось это имущество.

Отсюда понятно, почему сумма активов всегдаравна сумме пассивов (и называется «валюта баланса»): любоеимущество имеет источник происхождения. В общем и целом, пассивы – это долги: либо перед владельцами фирмы, либо перед прочими кредиторами (банками, поставщиками и т.д.).

Например, при создании фирмы был сформирован ее уставный капитал – 10 000 руб. Эти деньги были внесены предпринимателем на расчетный счет. Таким образом, актив и пассив увеличились с нуля и стали равны 10 000 руб.

Далее предприниматель взял кредит (краткосрочный) на 10 млн. руб. и купил на эти деньги, скажем, патент на какую-то технологию. Актив (нематериальные активы) и пассив (краткосрочные кредиты) увеличились на 10 млн. руб.

При некоторых операциях валюта баланса не увеличивается и не уменьшается: например, на счету были деньги в размере 10 тыс. руб., на них был приобретен компьютер. Один актив (денежные средства) перешел в другой актив (основные средства), а общая сумма активов не поменялась.

Немного усложним. Предприниматель получил от поставщика товар на 1 млн. руб., за который, по условиям договора, должен заплатить через 60 дней. Образовался актив (сырье и материалы) и пассив (кредиторская задолженность): предприниматель профинансировал свою деятельность за счет своего поставщика.

После этого продал товар покупателю за 1,5 млн. руб. с отсрочкой платежа в 30 дней. Образовался актив (дебиторская задолженность) на 1,5 млн. руб., уменьшился остаток товаров на 1 млн. руб. и увеличился пассив (прибыль) на 0,5 млн. руб 4 4 На самом деле, конечно же, здесь не учтены налоги, но мы упрощаем задачу для понимания сути движения активов и пассивов.

. Т.е. частично один актив перешел в другой (товар в дебиторскую задолженность в размере 1 млн. руб.), и частично – возросла валюта баланса, из-за увеличения пассива и актива (прибыли и дебиторской задолженности) на 0,5 млн. руб.

То, что произошло в примере выше, очень показательно: предприниматель теперь должен поставщику 1 миллион, предпринимателю должен клиент 1,5 миллиона. Никто никому денег не заплатил (и пока еще неизвестно, заплатит ли!), а прибыль уже образовалась. На этой теме остановимся подробнее.

Кроме баланса в классике бухгалтерского и управленческого учета (во всем мире!) существуют еще отчет о движении денежных средств и отчет о прибылях и убытках.

В отчете о движении денежных средств фиксируются реальные приходы и расходы денег (только денег!) на расчетных счетах и в кассе фирмы. Пришли деньги на расчетный счет – отразили приток денег. Заплатили кому-то из кассы – отразили отток денег. Все максимально понятно и прозрачно.

Отчет о прибылях и убытках – это документ о возникших долгах и «бумажных» доходах и расходах. Как в примере выше – на бумаге (в отчете о прибылях и убытках) прибыль есть, а реально денег нет (и нечего отражать в отчете о движении денежных средств.

Отчет о движении денежных средств понять очень легко:

У фирмы есть притоки и оттоки по трем видам деятельности:

Операционная. Притоки по операционной деятельности – это поступления от покупателей и прочие внереализационные доходы (страховые возмещения, штрафы и пени, полученные от покупателей и т.д.). Оттоки по операционной деятельности – это все текущие, ежедневные расходы: закупка сырья и материалов, оплата труда, налоги и т. д.

Инвестиционная. Притоки и оттоки по инвестиционной деятельности – это расходы и доходы, связанные с покупкой и продажей долгосрочных активов (вложения в здания, сооружения, оборудование и прочие активы, которые будут использоваться много лет). Также в инвестиционную деятельность включают покупку и продажу активов, связанных с инвестиционной деятельностью – акций, облигаций, валюты, вложения в банковские депозиты и т. д.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Полное руководство по финансовому моделированию. Для предпринимателей»

Представляем Вашему вниманию похожие книги на «Полное руководство по финансовому моделированию. Для предпринимателей» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Полное руководство по финансовому моделированию. Для предпринимателей» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.