Коллектив авторов - Азбука финансов

Здесь есть возможность читать онлайн «Коллектив авторов - Азбука финансов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Eesti Keskus Digiraamatute, Жанр: popular_business, Самосовершенствование, personal_finance, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Азбука финансов

- Автор:

- Издательство:Eesti Keskus Digiraamatute

- Жанр:

- Год:неизвестен

- ISBN:9789949305551

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Азбука финансов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Азбука финансов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Азбука финансов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Азбука финансов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Тот, кто снимает много наличных денег для оплаты различные маленьких покупок, может эти покупки также точнее исследовать и проанализировать, потому что именно на таких покупках можно сэкономить существенную сумму денег.

Если искать возможности для того, чтобы уменьшить расходы на некоторые покупки, прежде всего следует подумать, а стоит ли на эту вещь или деятельность вам тратиться, связано ли это на самом деле с вашими внутренними желаниями и мечтами, или же это вам навязано извне – рекламой, средствами массовой информации или же окружающими вас людьми. Тогда большинство средств, потраченных на всё это, можно будет смело исключить –такие траты ведь ничего не дают для вашего благополучия, а, наоборот, только отнимают, препятствуя повышению вашей финансовой независимости.

Окинув критическим взглядом расходную часть бюджета, можно взяться за доходы: будет ли возможность их увеличить, взяв, например, дополнительную работу или сменив работу на более высокооплачиваемую.

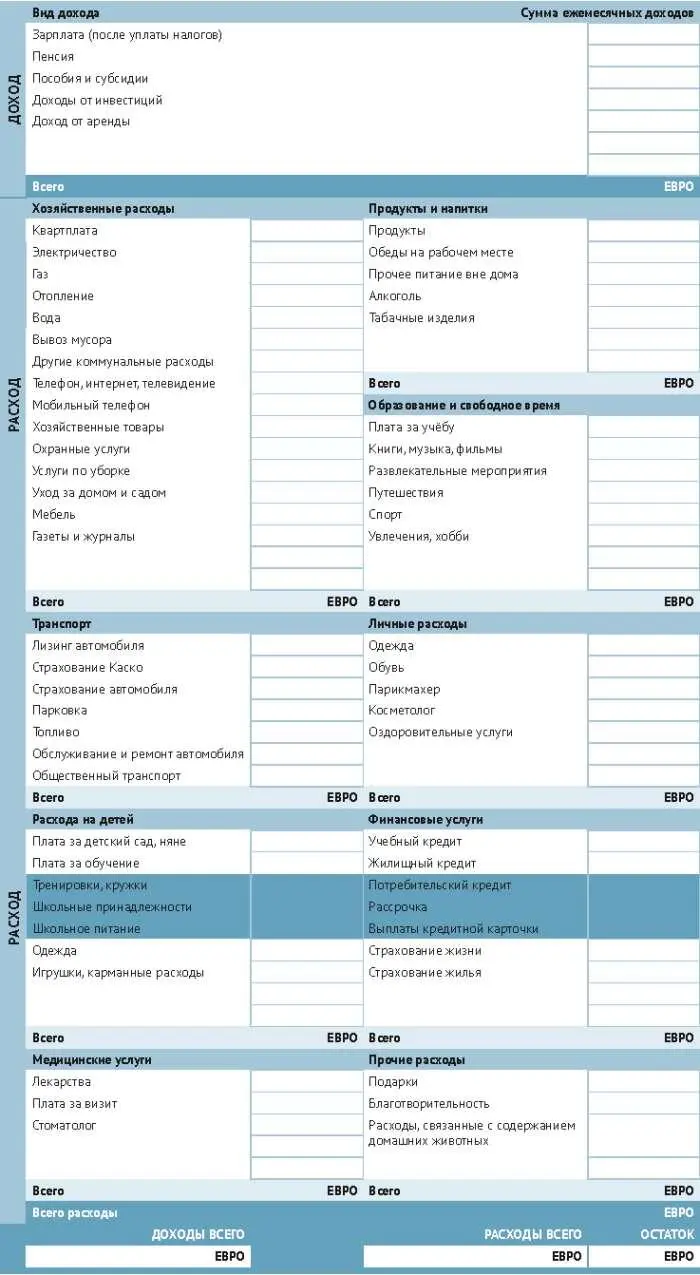

Таблица планирования семейного бюджета

После всех этих шагов, воможно, наряду с текущими расходами останутся и свободные средства, которые можно будет использовать на реализацию долгосрочных финансовых целей. Хотя бы нескольких целей. Последний шаг при составлении бюджета – это выбор самых подходящих средств для достижения поставленных целей: следует выяснить, куда поместить сбережения, какой взять кредит, на какое время взять этот кредит и т.д. Обо всём этом будем говорить подробно в следующих разделах данного пособия.

1.6 Резерв на непредвиденные расходы или на «чёрный день»

Одна из целей составления финансового плана – это создание запасного резерва. Часть сбережений должна быть всегда быстро доступна без особых затрат. Например, при временных денежных затруднениях или на покрытие непредусмотренных и неизбежных расходов. Медицинское страхование и страхование от безработицы не всегда могут выручить из беды. Не в каждой ситуации могут помочь и разные виды страхования: страхование от несчастного случая, страхование путешествий или страхование ущерба.

В идеальном случае этот запас должен быть тем больше, чем больше колеблется доход и чем больше вероятность потерять работу (см. таблицу). К сожалению, именно людям с нестабильным доходом труднее всего будет собрать необходимый резерв. Тем не менее, эти люди должны стремиться создать этот резерв. Наличие такого резерва означает «освобождение» от одного из самых значительных источников стресса.

Рекомендуемый размер запасного резерва

Пережить бедственное положение поможет не только накопление денег, к этому можно подготовиться и другими способами.

Во-первых, всегда держите себя в курсе всех предложений, которые имеются на рынке труда. Даже тогда, когда нынешнее место работы устраивает вас во всех отношениях. Во-вторых, думайте о возможных альтернативных источниках доходов – это может быть малое предпринимательство, рукоделие, огородничество … – и сохраняйте все соответствующие навыки. В-третьих, в хорошие времена всегда своевременно платите по своим счетам и возвращайте долги, тогда у вас будет больше шансов на то, что кредиторы в плохие времена пойдут вам навстречу, например, давая возможность отсрочить платежи или на льготных условиях получить кредит.

1.7 Социальные пособия

Таблица заработной платы и налогов Конец ознакомительного фрагмента. Текст предоставлен ООО «ЛитРес». Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес. Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

показывает, что с каждого дохода, который получает работник, часть идёт государству в виде разных налогов и взносов. Кроме того, большинство товаров и услуг, которые мы покупаем, содержат 20 % налога с оборота, а часть товаров ещё и огромный акцизный налог (например, автомобильное топливо).

Интервал:

Закладка:

Похожие книги на «Азбука финансов»

Представляем Вашему вниманию похожие книги на «Азбука финансов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Азбука финансов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.