Коллектив авторов - Азбука финансов

Здесь есть возможность читать онлайн «Коллектив авторов - Азбука финансов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Eesti Keskus Digiraamatute, Жанр: popular_business, Самосовершенствование, personal_finance, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Азбука финансов

- Автор:

- Издательство:Eesti Keskus Digiraamatute

- Жанр:

- Год:неизвестен

- ISBN:9789949305551

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Азбука финансов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Азбука финансов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Азбука финансов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Азбука финансов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

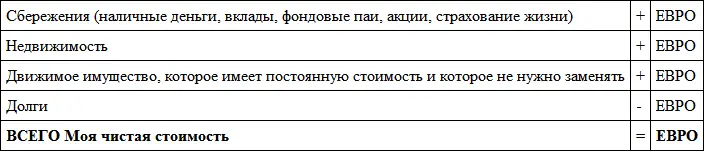

Тот, кто имеет недвижимость: жильё, землю, лес или часть пахотных земель – может записать и эту стоимость.

Движимое имущество: автомобили, домашнюю бытовую технику, одежду и т.д. – обычно неправильно учитывать в чистой стоимости. Исключение может сделать тот, кто является частым клиентом ломбардов или же тот, кому нравится покупать, продавать и менять подержанные вещи. В случае, если человек уверен, что он может в течение какого-то времени обойтись без проданной машины, холодильника или костюма, и ему не нужно будет покупать взамен новые, правильно будет взять в расчёт и движимое имущество.

Под долгамизапишем взятые в банке (например, жилищный или потребительский кредит), в лизинговой компании, у друга, у знакомого или в конторе, которая выдает срочный кредит, кредиты, а также долги, которые возникли при оплате товаров в магазине с использованием рассрочки или кредитной карточки.

Расчёт чистой стоимости

Чем старше человек и чем больший доход он имеет, тем больше у него должно быть собрано сбережений и другого имущества, которое имеет постоянную стоимость, а значит, тем больше у него должна быть чистая стоимость. Стоимость чистых активов со знаком минус показывает, что в финансовом отношении человек еще не встал уверенно на ноги. Для тех, кому нет 30 лет, это, в общем-то, понятно, так как у них было мало времени для накопления сбережений, а для тех, кому за 30, это чаще всего уже не так.

В конце девяностых годов прошлого столетия в США стала бестселлером книга «Миллионер из соседнего дома: удивительные секреты богатых», переведённая и на эстонский язык. Её авторы, Томас Дж. Стэнли и Уильям Д. Данко, советуют для оценки стоимости чистой следующие правила.

Сложите годовую чистую прибыль до налогообложения изо всех источников: зарплату, дивиденды, проценты, авторские гонорары и т.д. Здесь правильно взять в расчёт исключительно доходы, повторяющегося характера. Таким доходом обязательно является зарплата, доходы от предпринимательства и инвестиций, но не наследство.

Умножьте чистую прибыль до налогообложения на свой возраст.

Разделите полученный результат на десять. Полученный результат является рекомендуемым минимальным уровнем стоимости чистой для человека в вашем возрасте и с вашими доходами.

Если ваша фактическая чистая стоимость будет в два раза больше, чем результат, полученный в предыдущем вычислении, то вы хороший «собиратель» богатства. Если же чистая стоимость будет меньше полученного результата, то вы слишком большой транжира.

Доход до налогообложения, а не после (это брутто-доход, а не неттодоход) является основой правила Данко-Станли. В каждом государстве имеются налоговые льготы, которые позволяют людям сберегать и инвестировать необлагаемый налогом доход или отсрочить налоговые платежи (и в Эстонии – наипростейшим способом является использование инвестиционного счёта, о чём подробнее будет говориться далее). Такие возможности особенно умело используют богатые люди.

Для сравнения и информации: по оценке исследования World Wealth Report, по состоянию на 2009 год в мире было примерно 10 миллионов долларовых миллионеров, из них в Европе – 3 миллиона, то есть в два раза больше, чем жителей Эстонии. Долларовым миллионером при проведении данного анализа считался человек, у которого сбережений было более одного миллиона долларов. В сбережения не входило жилье, то есть квартира или дом, в котором он проживает. На основании данного исследования, сверхбогатых людей, сбережения которых оцениваются более, чем в 30 миллионов долларов, в мире насчитывалось около 93 000, из которых в Европе – 21 000. Зная, что на земном шаре проживает около 7 миллиардов человек, можно сказать, что около 0,14 % или же 1/70 0000 жителей земного шара являются долларовыми миллионерами.

Пример

Ежемесячная нетто-зарплата 30-летнего Михкеля составляет 1000 евро, а это значит, что его годовая нетто-зарплата составит 12 000 евро. Он также имеет маленький портфель биржевых акций в размере 5000 евро, который приносит в течение нескольких последних лет в виде дивидендов текущий доход около 200 евро в год. На основе этих данных чистая стоимость Михкеля могла бы составить [(12 000 + 200)x30]/10 = 36 000 евро.

Стоимость чистых активов Михкеля на самом деле составляет 5000 евро (это уже ранее названный портфель акций, рыночная стоимость которого составляет 5000 евро; недвижимости у Михкеля нет, он живёт в съёмной квартире). Так как 5000 евро более, чем в шесть раз меньше рекомендуемого показателя (36 000 евро) и более, чем в три раза меньше величины, которая граничит с показателем для большого транжиры (36 000/2 = 18 300), можно сказать, что до этого времени Михкель не был хорошим накопителем богатства.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Азбука финансов»

Представляем Вашему вниманию похожие книги на «Азбука финансов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Азбука финансов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.