Денис Шевчук - Стратегический менеджмент - конспект лекций

Здесь есть возможность читать онлайн «Денис Шевчук - Стратегический менеджмент - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Стратегический менеджмент: конспект лекций

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Стратегический менеджмент: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Стратегический менеджмент: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Стратегический менеджмент: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Стратегический менеджмент: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

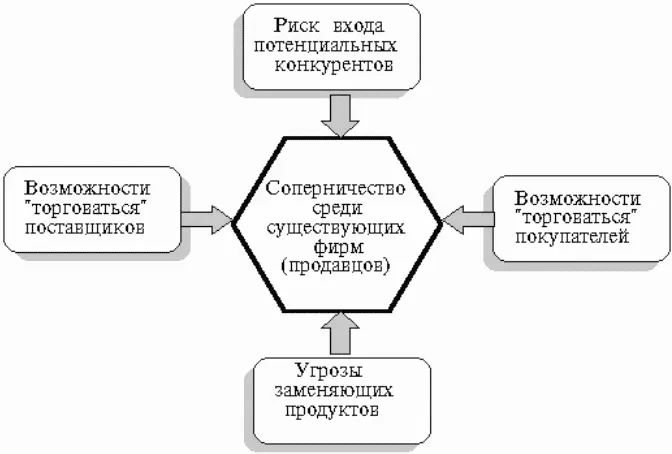

Второй конкурентной силой по Портеру является соперничество существующих в отрасли компаний. Здесь следует выявить влияние трех факторов:

— структуру отраслевой конкуренции,

— условия спроса,

— высоту барьеров выхода в отрасли.

Структура отраслевой конкуренции зависит от степени консолидации в отрасли (фрагментарная ли она, имеются условия олигополии или монополии). Фрагментарная отрасль представляет потенциально больше угроз, чем благоприятных возможностей, т. к вход в такие отрасли сравнительно легок.

В консолидированных отраслях компании, как правило, большие и независимые. Таким образом, конкурентные действия одной компании прямо воздействуют на рыночную долю конкурентов, вызывая их ответные действия и раскручивая спираль конкуренции. Возможности таких компаний вести ценовую войну представляют главную конкурентную угрозу. В этом случае компании стремятся конкурировать по качественным отличительным преимуществам, т. е. конкурентная война ведется с позиций лояльности к торговой марке и минимизации вероятности ценовой войны. Успех такой тактики зависит от возможностей в отрасли дифференциации продукции.

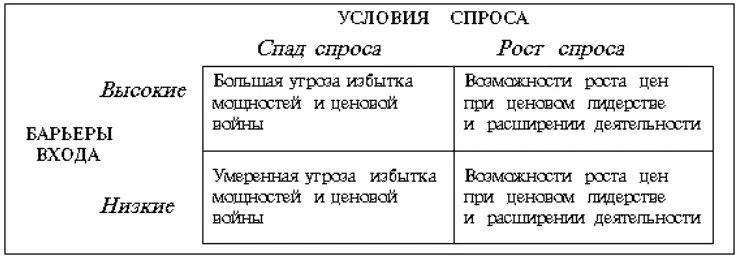

Рост спроса в отрасли ведет к умеренной конкуренции при обеспечении больших возможностей для экспансии. Спрос растет вместе с рынком, компании могут увеличить скорость возврата инвестиций, и это делает компанию более привлекательной. Наоборот, снижение роста вызывает большую конкуренцию, компании могут отобрать рынки сбыта только у других компаний. Таким образом, уменьшение спроса — главная опасность увеличения конкуренции.

Барьеры выхода являются серьезной опасностью, когда спрос в отрасли падает. Барьеры выхода являются экономическими и эмоциональными факторами, которые удерживают компанию, даже если доходы малы. В результате появляются излишние производственные мощности, что ведет к интенсификации ценовой конкуренции, т. к. компании сбрасывают цены, пытаясь использовать простаивающие мощности.

Обычно барьеры выхода включают следующие обстоятельства: — инвестиции в оборудование не имеют альтернатив их использования и, если компания оставит отрасль, их надо списывать; — высокая фиксированная стоимость выхода из-за выплат увольняемым рабочим; — эмоциональное тяготения к отрасли; — стратегические взаимоотношения между СЗХ, например, соображения синергизма или интеграции между ними; — экономическая зависимость от отрасли: например если компания недиверсифицирована, она вынуждена остаться в отрасли.

Между отдельными факторами конкуренции существует определенная взаимосвязь (табл.5.2).

Силы конкуренции, действующие на фирму в отрасли, эволюционируют в течение жизненного цикла отрасли. Быстрый рост отрасли ослабляет конкурентные силы. На этой стадии имеются благоприятные возможности для экспансии и захвата рыночных сфер. Угроза конкуренции, особенно ценовой, возрастает в период замедления роста. В стадии зрелости угрозы конкуренции спадают и имеется возможность ограничить ценовую конкуренцию за счет согласия ценовых лидеров. Поэтому в этой стадии наблюдается относительно высокая прибыльность. Неценовая конкуренция может играть большую роль на этой стадии и она важна для компаний, использующих преимущества дифференциации продукции. Ситуация меняется в стадии спада. Конкуренция особенно растет, если высоки барьеры выхода, прибыль падает и существенна опасность ценовой войны.

Третьей портеровской силой является возможность покупателей «торговаться». Она представляет угрозу давления на цены из-за потребностей в лучших качестве или сервисе. Слабые покупатели, наоборот, допускают рост цен и повышение прибыли. Покупатели наиболее сильны в следующих ситуациях: — когда поставляющая отрасль состоит из многих малых компаний, а покупателей мало и они большие, — когда покупатели делают закупки в больших количествах, — когда отрасль зависит от покупателей в большей части своей деятельности, — когда покупатели могут выбирать между снабжающими отраслями по критерию минимума цен, что увеличивает ценовую конкуренцию в отрасли, — когда экономически для покупателей приобретения у разных компаний рассматриваются как единое целое, — когда покупатели используют угрозу реализации своего снабжения путем вертикальной интеграции.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Стратегический менеджмент: конспект лекций»

Представляем Вашему вниманию похожие книги на «Стратегический менеджмент: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Стратегический менеджмент: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.