Кирилл Кириллов - У богатства простые правила, или Как использовать финансовые инструменты и институты в России

Здесь есть возможность читать онлайн «Кирилл Кириллов - У богатства простые правила, или Как использовать финансовые инструменты и институты в России» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М.; Спб., Год выпуска: 2008, ISBN: 2008, Издательство: АСТ; Сова,, Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:У богатства простые правила, или Как использовать финансовые инструменты и институты в России

- Автор:

- Издательство:АСТ; Сова,

- Жанр:

- Год:2008

- Город:М.; Спб.

- ISBN:978-5-17-052125-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

У богатства простые правила, или Как использовать финансовые инструменты и институты в России: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «У богатства простые правила, или Как использовать финансовые инструменты и институты в России»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В этой книге рассказано об основных способах преумножения капитала – банковских вкладах, ценных бумагах, ПИФах, других финансовых инструментах. Авторы, опытные бизнесмены, ведущие тренингов и руководители финансовой компании, рассказывают о том, как правильно вложить свои средства так, чтобы не понести потери и получить выгоду.

У богатства простые правила, или Как использовать финансовые инструменты и институты в России — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «У богатства простые правила, или Как использовать финансовые инструменты и институты в России», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

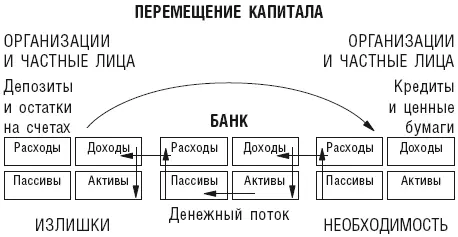

Таким образом, банк привлекает деньги организаций и частных лиц в виде депозитов, а также находящиеся на остатках счетов. И в это же время он выдает кредиты частным лицам и организациям и размещает средства в ценные бумаги.

На финансовых отчетах перемещение капитала и финансовый поток выглядят следующим образом:

По сути дела, те, у кого есть излишки, передают деньги в пользование тем, у кого есть необходимость в дополнительных деньгах. Но делают это не самостоятельно, а через посредника – БАНК. Для большого количества людей и организаций передача денег через посредника намного проще и надежнее.

Также банки зарабатывают деньги в виде комиссионных за различные услуги (ведение счетов, перечисление, получение денежных средств, обслуживание карт, Интернет-банк и т. д.).

Банковские депозиты, в основном, подразделяются на три вида:

· Депозиты до востребования не имеют срока хранения и возвращаются по первому требованию вкладчика.

· Срочные депозиты заключаются на определенный срок и изымаются полностью после окончания срока.

· Депозиты с особыми условиями являются производными срочного депозита. Они заключаются на определенный срок и имеют дополнительные опции:

– автоматическая пролонгация (продление) договора;

– возможность дополнительного пополнения и частичного снятия денег;

– открытие счета в нескольких валютах, как правило – рубль, доллар, евро.

Для своих целей мы, как правило, используем депозиты с особыми условиями, так как они наилучшим образом удовлетворяют нашим требованиям.

Налоги по доходам от банковских депозитов взимаются в случае, если процентная ставка превышает ставку рефинансирования [1]ЦБ России по рублевому вкладу и ставку 9 % годовых по валютному вкладу. В этом случае разница между ставкой рублевого вклада и ставкой рефинансирования, а также между ставкой валютного вклада и 9 % годовых является материальной выгодой. В этом случае резиденты [2]РФ платят налог – 35 % от материальной выгоды, нерезиденты – 30 % от материальной выгоды.

Банковские депозиты по праву считаются консервативным средством накопления: риски минимальны, через определенный срок вы получаете свои деньги плюс необходимые проценты.

Важно для нас, что вступил в силу Федеральный закон Российской Федерации от 23 декабря 2003 г. № 177 ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Вот выдержки из него.

Глава 1. Общие положения

Статья 1. Цели настоящего Федерального закона и отношения, им регулируемые.

Целями настоящего Федерального закона являются защита прав и законных интересов вкладчиков банков Российской Федерации, укрепление доверия к банковской системе Российской Федерации и стимулирование привлечения сбережений населения в банковскую систему Российской Федерации.

Статья 8. Страховой случай.

Для целей настоящего Федерального закона страховым случаем признается одно из следующих обстоятельств:

1) отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций (далее – лицензия Банка России) в соответствии с Федеральным законом «О банках и банковской деятельности»;

2) введение Банком России в соответствии с законодательством Российской Федерации моратория на удовлетворение требований кредиторов банка.

Статья 11. Размер возмещения по вкладам.

2. Возмещение по вкладам выплачивается вкладчику в размере 100 процентов суммы вкладов в банке, в отношении которого наступил страховой случай, но не более 100 000 рублей.

3. Если вкладчик имеет несколько вкладов в одном банке, суммарный размер обязательств которого по этим вкладам перед вкладчиком превышает 100 000 рублей, возмещение выплачивается по каждому из вкладов пропорционально их размерам.

4. Если страховой случай наступил в отношении нескольких банков, в которых вкладчик имеет вклады, размер страхового возмещения исчисляется в отношении каждого банка отдельно.

Позже были сделаны поправки к статье 11:

2. Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 процентов суммы вкладов в банке, не превышающей 100 000 рублей, плюс 90 процентов суммы вкладов в банке, превышающей 100 000 рублей, но в совокупности не более 190 000 рублей.

3. Если вкладчик имеет несколько вкладов в одном банке, суммарный размер обязательств которого по этим вкладам перед вкладчиком превышает 190 000 рублей, возмещение выплачивается по каждому из вкладов пропорционально их размерам.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «У богатства простые правила, или Как использовать финансовые инструменты и институты в России»

Представляем Вашему вниманию похожие книги на «У богатства простые правила, или Как использовать финансовые инструменты и институты в России» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Натали Фи - ЭКОsapiens. Простые правила осознанной жизни [litres]](/books/401636/natali-fi-ekosapiens-prostye-pravila-osoznannoj-zh-thumb.webp)

![Марина Мелия - Отстаньте от ребёнка! [Простые правила мудрых родителей]](/books/402866/marina-meliya-otstante-ot-rebenka-prostye-pravil-thumb.webp)

Обсуждение, отзывы о книге «У богатства простые правила, или Как использовать финансовые инструменты и институты в России» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.