Кирилл Кириллов - У богатства простые правила, или Как использовать финансовые инструменты и институты в России

Здесь есть возможность читать онлайн «Кирилл Кириллов - У богатства простые правила, или Как использовать финансовые инструменты и институты в России» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М.; Спб., Год выпуска: 2008, ISBN: 2008, Издательство: АСТ; Сова,, Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:У богатства простые правила, или Как использовать финансовые инструменты и институты в России

- Автор:

- Издательство:АСТ; Сова,

- Жанр:

- Год:2008

- Город:М.; Спб.

- ISBN:978-5-17-052125-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

У богатства простые правила, или Как использовать финансовые инструменты и институты в России: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «У богатства простые правила, или Как использовать финансовые инструменты и институты в России»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В этой книге рассказано об основных способах преумножения капитала – банковских вкладах, ценных бумагах, ПИФах, других финансовых инструментах. Авторы, опытные бизнесмены, ведущие тренингов и руководители финансовой компании, рассказывают о том, как правильно вложить свои средства так, чтобы не понести потери и получить выгоду.

У богатства простые правила, или Как использовать финансовые инструменты и институты в России — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «У богатства простые правила, или Как использовать финансовые инструменты и институты в России», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

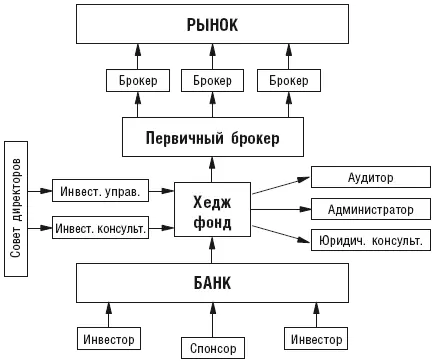

В большинстве стран инвестиции в хедж-фонды могут производить ограниченное количество лиц. Самые строгие правила в США. В Америке инвестировать в хедж-фонд могут те, чей годовой доход за последние два года был больше $200 000 и чистый капитал составляет $1 500 000. Таким образом государство Америки стремится уберечь мелких инвесторов от крупных потерь. Они считают, что мелкие инвесторы не в состоянии самостоятельно оценить риски хедж-фондов, связанные с низкой прозрачностью и сложностью стратегий.

Но по нашему мнению, не меньшее количество инвесторов не могут оценить риски на любом рынке, в частности, покупая акции, паи фондов и даже облигации.

Несмотря на это, существует множество хедж-фондов, которые на протяжении длительного времени дают стабильную и достаточно высокую доходность. Лучшие хедж-фонды в США дают стабильную ежегодную доходность 35–40 %. Доступ к этим фондам практически закрыт, так как некоторые стратегии хедж-фондов перестают давать высокую, стабильную доходность с увеличением капитала фонда, превышающую определенный максимум.

Для инвесторов с суммами вложений от $10 000 доступны ряд европейских фондов, дающие доходность в среднем 15 % в год. Разброс может быть от 10 до 25 %.

Поскольку риски хедж-фондов, как правило, не связаны с рынком, то добавление хедж-фондов к традиционным активам (акциям, облигациям, ПИФам, депозитам) делает портфель более устойчивым к рыночным колебаниям. Соответственно, как и в любых других видах фондов, существуют фонды хедж-фондов.

Основной риск хедж-фондов – это риск недобросовестного управления. Если управляющий совершит ошибку, она может оказаться достаточно серьезной, что в принципе относится к любому доверительному управлению. Поэтому хедж-фонд – это набор хороших стратегий и профессионал, использующий их.

Структурная схема взаимодействия участников работы хедж-фонда

Как выбрать хедж-фонд?

Как правило, необходимо обратить внимание на срок работы фонда, на историческую доходность и стабильность этих доходов. Необходимо выяснить у администратора, как определяется стоимость чистых активов (NAV) фонда и от кого поступают котировки. Желательно, чтобы они поступали от независимого брокера.

Банк должен подтвердить наличие суммы чистых активов либо бумаг на всю сумму. Первичный брокер должен подтвердить, что сделки проходят через него. Желательно, чтобы аудитором была известная компания.

Общий фонд банковского управления (ОФБУ)

ОФБУ – еще одна разновидность коллективных инвестиций. По сути, ОФБУ – это фонды доверительного управления, которые работают так же, как и ПИФы: деньги многих инвесторов объединяются в один «мешок» для дальнейшего инвестирования на финансовых рынках.

ОФБУ – это банковский продукт: фондом распоряжается не управляющая компания, как в случае с ПИФами, а банк. Регулирует деятельность ОФБУ не Федеральная комиссия по рынку ценных бумаг, как у ПИФов, а Центральный Банк (Инструкция Центробанка № 63). Этот факт и обусловливает основные различия между ПИФами и ОФБУ.

Общим фондом банковского управления «признается имущественный комплекс, состоящий из имущества, передаваемого в доверительное управление разными лицами и объединяемого на праве общей собственности, а также приобретаемого доверительным управляющим при осуществлении доверительного управления». Определение очень похоже на определение ПИФа, так как и тот и другой инструменты представляют собой фонды коллективного инвестирования.

ОФБУ, так же как и ПИФ, не является юридическим лицом. Банк аккумулирует средства инвесторов, объединяет их в один общий фонд и в дальнейшем оперирует собранными средствами на финансовом рынке. Учреждать ОФБУ могут только «стабильные банки», относящиеся к первой категории по финансовому состоянию и имеющие капитал не менее 100 млн рублей. Так же, как и управляющая компания может создавать несколько ПИФов, банк может создавать несколько фондов, в зависимости от стратегий.

Основное различие между ПИФами и ОФБУ состоит в том, что эти фонды имеют разную степень свободы в доверительном управлении. ПИФы контролируются большим количеством постановлений ФКЦБ, а ОФБУ – одним постановлением Центрального Банка. ПИФы жестко контролируются внешними организациями (особенно специализированным депозитарием) и обязаны четко придерживаться состава и структуры активов в соответствии с требованиями ФКЦБ.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «У богатства простые правила, или Как использовать финансовые инструменты и институты в России»

Представляем Вашему вниманию похожие книги на «У богатства простые правила, или Как использовать финансовые инструменты и институты в России» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Натали Фи - ЭКОsapiens. Простые правила осознанной жизни [litres]](/books/401636/natali-fi-ekosapiens-prostye-pravila-osoznannoj-zh-thumb.webp)

![Марина Мелия - Отстаньте от ребёнка! [Простые правила мудрых родителей]](/books/402866/marina-meliya-otstante-ot-rebenka-prostye-pravil-thumb.webp)

Обсуждение, отзывы о книге «У богатства простые правила, или Как использовать финансовые инструменты и институты в России» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.