Николай Мрочковский - Удвоение продаж в оптовом бизнесе

Здесь есть возможность читать онлайн «Николай Мрочковский - Удвоение продаж в оптовом бизнесе» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2012, ISBN: 2012, Издательство: Array Издательство «Питер», Жанр: popular_business, marketing, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Удвоение продаж в оптовом бизнесе

- Автор:

- Издательство:Array Издательство «Питер»

- Жанр:

- Год:2012

- Город:Санкт-Петербург

- ISBN:978-5-459-01593-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Удвоение продаж в оптовом бизнесе: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Удвоение продаж в оптовом бизнесе»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Рекомендуется коммерческим и региональным директорам, руководителям и специалистам служб сбыта, а также предпринимателям.

Удвоение продаж в оптовом бизнесе — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Удвоение продаж в оптовом бизнесе», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Каким образом рассчитать размер будущей задолженности? Для этого необходимо проанализировать данные по задолженности предыдущих периодов.

К примеру, компания реализует свою продукцию в кредит с рассрочкой на три месяца, затем месяц просроченную задолженность пытаются взыскать собственными силами, после чего она считается безнадежной.

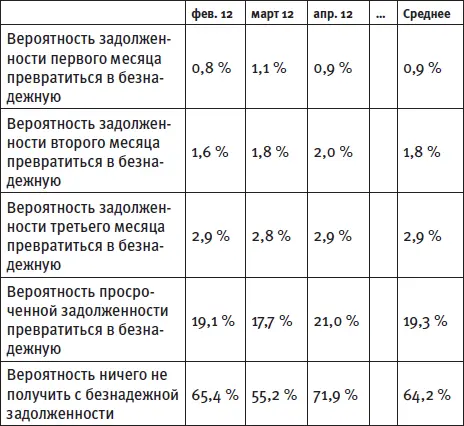

Таблица 4. Вероятность образования безнадежной задолженности

Начальный месяц – апрель 2011 года. Чтобы посчитать вероятность задолженности первого месяца превратиться в безнадежную, смотрим, какая сумма от сделок, совершенных в апреле, осталась неоплаченной. Далее считаем ее долю, то есть вероятность превратиться в безнадежную.

В апреле 2011 года общий объем задолженности по заключенным сделкам составил 14 миллионов рублей, а через четыре месяца по данным сделкам еще осталась задолженность в размере 110 тысяч рублей. Значит, вероятность задолженности в апреле превратиться в безнадежную составляет 0,8 %.

Затем берем второй месяц (май 2011), считаем, какая доля задолженности по сделкам этого месяца осталась неоплаченной через четыре месяца. И то же самое по третьей. Точно так же высчитывается вероятность задолженности второго месяца превратиться в безнадежную – к примеру, в конце апреля смотрим задолженность, которая имела срок от одного до двух месяцев, затем высчитываем, какая доля из нее превратилась в безнадежную.

К слову, если в вашем бизнесе регулярно ведется учет всех данных, касающихся работы с дебиторской задолженностью, вы можете проанализировать, насколько хорошо в разные периоды выполняется работа по ее возврату.

А поскольку данная работа на разных этапах выполняется разными подразделениями, можно понять, кто ее делает хорошо, а кто – не очень.

Вычисление объема форвардной безнадежной задолженности

После того, как определена вероятность образования безнадежной задолженности на каждом этапе работы, можно оценить объем форвардной безнадежной задолженности.

Для этого сведем вместе данные из реестра счетов дебиторов, о котором мы говорили ранее, и из таблицы вероятности образования безнадежной задолженности.

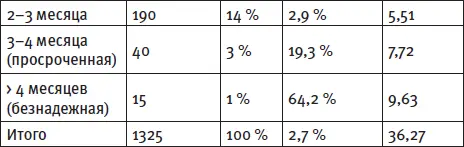

Таблица 5. Форвардная безнадежная задолженность

Смотря на текущую задолженность каждого срока, умножая ее на соответствующую вероятность превращения в безнадежную, получаем сумму форвардного безнадежного долга. В данном примере 2,7 % всей дебиторской задолженности (36 270 рублей) – это та часть долга, которую взыскать самостоятельно не удастся. По сути, это деньги, которые компания потеряет в будущем. Их необходимо планировать в бюджете в виде расходов, а также отображать в управленческих отчетах для руководства.

Создание резервов на покрытие убытков от безнадежной задолженности

Исходя из того, что в каждый момент времени в компании генерируется безнадежная задолженность, которая проявится в будущем, рационально создавать резервы на покрытие этих убытков.

К примеру, если в среднем 2,7 % долгов превратятся в безнадежную задолженность, имеет смысл с каждой сделки отчислять 2,7 % на резервы, покрывающие будущие вероятные убытки. Как вариант – поднять цены, переложив таким образом данные расходы на плечи покупателей. Однако в высококонкурентной среде данный фокус вряд ли пройдет.

Естественно, данные отчисления уменьшают текущую прибыль. Однако если средства будут в будущем потрачены на погашение убытков, прибыль будет совпадать с рассчитанной. Если же ситуация сложится более благоприятно и безнадежная задолженность окажется меньше прогнозируемой, предприятие получит часть прибыли с некоторым опозданием.

По мере возникновения безнадежной задолженности она списывается на убытки, одновременно такая же сумма списывается из фонда на погашение этих убытков. Списанная дебиторская задолженность продается, вырученные средства также направляются в фонд.

Если в фонде в течение долгого времени постоянно присутствует определенная сумма, размер отчислений имеет смысл уменьшить, а часть суммы вернуть в прибыль.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Удвоение продаж в оптовом бизнесе»

Представляем Вашему вниманию похожие книги на «Удвоение продаж в оптовом бизнесе» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Удвоение продаж в оптовом бизнесе» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.