Карл Ричардс - Психология инвестиций. Как перестать делать глупости со своими деньгами

Здесь есть возможность читать онлайн «Карл Ричардс - Психология инвестиций. Как перестать делать глупости со своими деньгами» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Манн, Иванов и Фербер, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Психология инвестиций. Как перестать делать глупости со своими деньгами

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-91657-868-3

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Психология инвестиций. Как перестать делать глупости со своими деньгами: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Психология инвестиций. Как перестать делать глупости со своими деньгами»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Психология инвестиций. Как перестать делать глупости со своими деньгами — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Психология инвестиций. Как перестать делать глупости со своими деньгами», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Алан Гринспен, председатель Совета управляющих Федеральной резервной системы (ФРС) США на протяжении четырех президентских сроков [5] Алан Гринспен занимал пост председателя Совета управляющих ФРС США в 1987–2006 годах. Прим. ред.

и объект бесконечных похвал финансовой прессы, никогда не принимал неверных решений. Тем не менее непоколебимая уверенность Гринспена в надежности почти сорок лет применявшихся им моделей внесла свой вклад в сильнейшее со времен Великой депрессии падение рынка. В октябре 2008 года Гринспен признался Конгрессу, что был шокирован тем, что модель, в действенности которой не было ни малейших сомнений, оказалась «несовершенной».

Эх, если бы самонадеянностью страдали только лауреаты Нобелевской премии и Совет управляющих ФРС! Масса исследований показывает: у всех остальных та же проблема. К счастью, кое-что можно исправить.

Каждому под силу прийти к осознанию того, что он не такой блистательный интеллектуал, каким себя считает. На самом деле самые разумные инвесторы – это те, кто понимает, что они недостаточно умны, чтобы делать прогнозы, выбирать лучшую акцию, избегать мошенничеств и т. д.

В следующий раз перед принятием инвестиционного решения, будучи уверенным в собственной правоте, остановитесь на минуту и пообщайтесь тет-а-тет со своей самонадеянностью. Я называю этот по-настоящему мощный инструмент, помогающий избежать ошибок, беседой с самоуверенностью.

Попросите друга, супругу или партнера – любого, кому доверяете, – разыграть диалог, задавая вам следующие вопросы:

• Если я внесу изменения в портфель и окажусь прав, как это отразится на моей жизни?

• Что получится, если я ошибаюсь?

• Ошибался ли я когда-нибудь раньше?

Один мой знакомый вложил свои средства в акции собственной компании. У него было достаточно сбережений, чтобы на пенсии чувствовать себя вполне комфортно. Но он считал, что, весьма вероятно, стоимость акций продолжит расти, возможно, даже удвоится. Он никак не мог определиться, продавать ли акции по выходе на пенсию или же ждать дальнейшего роста цен.

Мы провели «беседу с самоуверенностью». Вопросы задавал я, отвечали вместе.

Первый вопрос: «Что случится, если вы придержите акции и окажетесь правы, – цена на них увеличится вдвое?»

Ответ: «Заработаю немного денег».

Второй вопрос: «А что если вы придержите акции и при этом ошибетесь?»

Ответ: «Придется вернуться на работу – лет этак на двадцать».

Третий вопрос: «Ошибались ли вы раньше?»

Ответ: «Да».

(Он продал акции.)

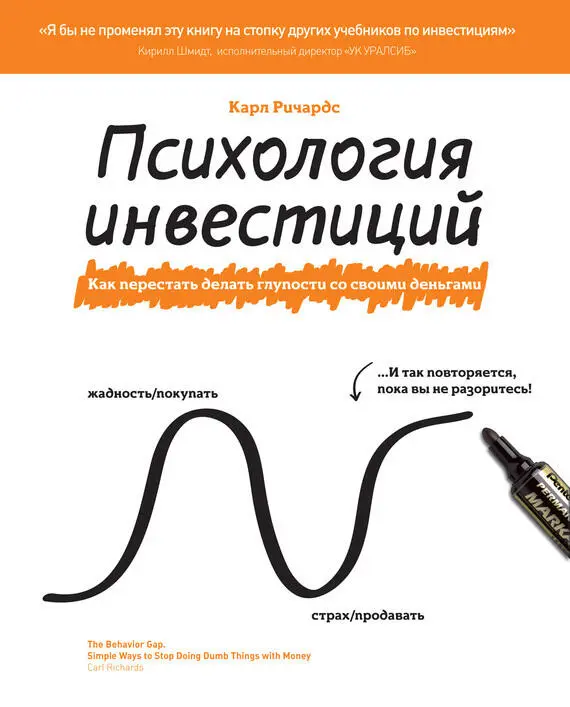

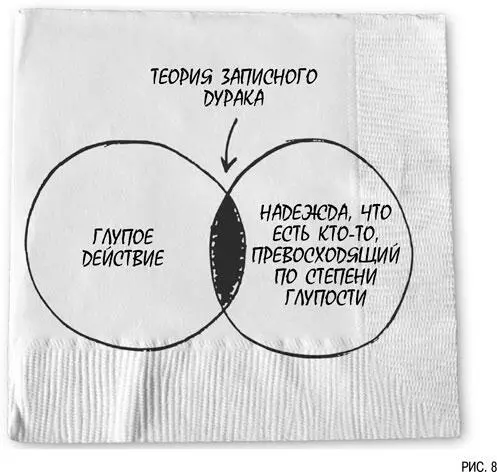

Записные дураки и ваши деньги

Помните конец 1990-х годов, когда все хватали кредиты под залог собственного жилья для приобретения акций высокотехнологичных компаний?

Ажиотаж не подкреплялся серьезными аналитическими выкладками и длился так долго лишь потому, что казалось, будто рынок не может двигаться ни в каком другом направлении, кроме как вверх. Совершенно глупая ситуация. Более того – бессмысленная.

Многие инвесторы понимали, что эти акции значительно переоценены, но все равно их покупали. Зачем? Потому что рассчитывали найти какого-нибудь Записного Дурака (действующего на фондовом рынке игрока, превосходящего в глупости их самих) и продать ему акции даже по самой что ни на есть идиотской цене.

Но что происходит, когда записные дураки заканчиваются?

Вспоминается высказывание Уоррена Баффета [6] Знаменитый американский бизнесмен, крупнейший в мире инвестор, один из самых богатых людей планеты. Прим. пер.

: «Когда прилив сменится отливом, станет ясно, кто купался голышом».

Перед тем как вкладывать с трудом заработанные деньги, спросите себя: вы принимаете решение, потому что считаете такое вложение удачным? Или же полагаетесь на Записного Дурака? И если это так – без обид, – не выставляете ли вы себя таким же дураком?

Модель проигрыша

Как-то, просматривая газету, я натолкнулся на подготовленный Американской ассоциацией индивидуальных инвесторов еженедельный обзор настроений инвесторов. В нем отмечалось, что со времени прохождения пика несколько месяцев назад инвесторы никогда еще не были настроены столь оптимистично.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Психология инвестиций. Как перестать делать глупости со своими деньгами»

Представляем Вашему вниманию похожие книги на «Психология инвестиций. Как перестать делать глупости со своими деньгами» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Психология инвестиций. Как перестать делать глупости со своими деньгами» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.