Карл Ричардс - Психология инвестиций. Как перестать делать глупости со своими деньгами

Здесь есть возможность читать онлайн «Карл Ричардс - Психология инвестиций. Как перестать делать глупости со своими деньгами» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Манн, Иванов и Фербер, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Психология инвестиций. Как перестать делать глупости со своими деньгами

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-91657-868-3

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Психология инвестиций. Как перестать делать глупости со своими деньгами: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Психология инвестиций. Как перестать делать глупости со своими деньгами»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Психология инвестиций. Как перестать делать глупости со своими деньгами — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Психология инвестиций. Как перестать делать глупости со своими деньгами», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Многие сегодняшние инвесторы предпенсионного возраста только достигли совершеннолетия в то время, когда около 30 лет назад зарождался крупнейший в истории ценовой бум. Им казалось, что инвестирование – это просто. Они брали на себя все бóльшие и бóльшие риски. А потом тучи сгустились.

Горы опасны. Это вовсе не значит, что вы не пойдете на восхождение (хотя, возможно, действительно и не пойдете). Но если хотите остаться в живых, то нужно учитывать все риски.

Это утверждение верно и для ценных бумаг. Они связаны с риском. Делая вид, что это не так, мы навлекаем на себя неприятности.

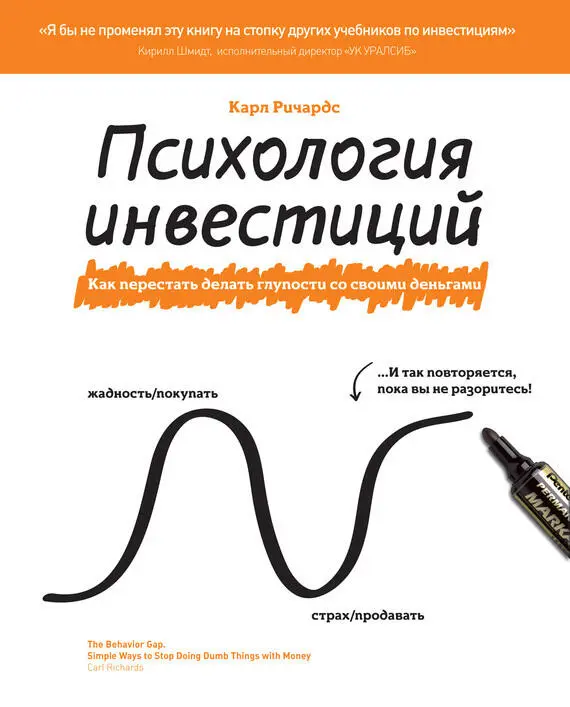

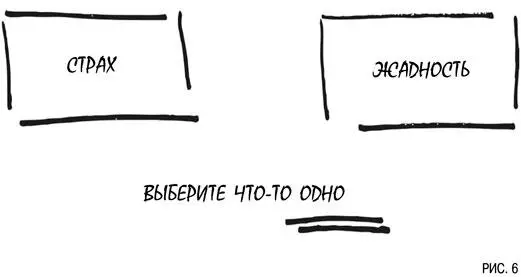

Эмоциональная отрава: выберите свою

Мы часто думаем, что страх и жадность – основные причины большинства крупных поведенческих ошибок инвесторов – обратные стороны одной медали. Однако это две совершенно разные эмоции. Важно понять, какая из них для вас первостепенна. Осознание этого поможет вам справиться с собой в периоды страха и периоды жадности.

Если ваш ответ окажется сходным с ответом большинства, то запомните: для вас мучения от убытков перевешивают удовольствие от получения дохода. Это значит, в ваших силах так управлять своим портфелем, что болевые ощущения снизятся до уровня, при котором можно справиться даже с самыми сокрушительными обвалами рынка. Просто-напросто нужно оставаться более консервативным при выборе инвестиционных инструментов. Вы можете упустить какие-то выигрышные шансы при подъемах рынка, но зато будете уверены, что рискуете оправданно.

Но что если у вас все с точностью до наоборот? Что если вы просто не в состоянии скромно стоять в сторонке, довольствуясь синглами и даблами, пока шурин хвастает хоум-ранами [4] Бейсбольные термины: сингл и дабл – удары, в результате которых бьющий сумел добежать до первой и второй базы соответственно; хоум-ран – удар, после которого бьющий успевает пробежать через все базы и возвратиться в дом . Прим. пер.

? Тогда вам обязательно нужно работать со своим портфелем и активно инвестировать, обеспечив тем самым свою долю дохода, пока на Уолл-стрит свирепствует жадность.

Если вы следуете подобной несколько агрессивной стратегии инвестирования, то постоянно будете ориентироваться на «бычий рынок» – восходящие фазы общего цикла, но при этом пострадаете от удара следующего экономического спада. Это не угроза – достаточно просто убедиться, что ваша натура не настолько агрессивна, чтобы не пережить тяжелые времена.

Всем этим я хочу показать, что нельзя одновременно потакать обеим слабостям. Построение стратегии инвестирования, которая основана на управлении страхом, – это хорошо. Стратегии, основанной на управлении жадностью, – тоже хорошо. Каждый путь приносит как прибыль, так и убытки. Смысл в том, чтобы нащупать баланс, который отразит ваши собственные эмоциональные силу и слабость так, чтобы не пришлось входить и выходить из фондового рынка, разрываясь между более агрессивным (справляющимся с жадностью) и более консервативным (справляющимся со страхом) подходами.

Повторюсь: невозможно усидеть на двух стульях.

И тем не менее мы все равно постоянно пытаемся угнаться за обоими зайцами. Когда рынок вступает в черную полосу, возникает естественное стремление что-то предпринять, и предпринять максимально оперативно. Естественная реакция – продавать, получив дурные вести (когда рынок находится на спаде), и покупать под хорошие новости (после того, как рынок снова начинает восстанавливаться), потворствуя одновременно и страху, и жадности.

Подобная стратегия невыполнима.

Самонадеянность

Самонадеянность – очень серьезная проблема. Если вам кажется, что это не про вас, значит, вы самонадеянны.

Факт: наиболее самонадеянные люди реже, чем кто бы то ни было, способны поставить себе подобный диагноз.

Более того, с ростом уровня самонадеянности растет и цена совершаемых ошибок, поскольку самонадеянность подталкивает к все большему риску.

Управление хедж-фондом Long Term Capital Management было сосредоточено в руках очень умных людей (кстати, обладателей Нобелевской премии). Эти гении полагали, что максимально возможные дневные потери составляют 35 млн долларов. И вот в один прекрасный день 1998 года они лишились 553 млн долларов.

Закончилось все тем, что фонд потерял 4,5 млрд долларов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Психология инвестиций. Как перестать делать глупости со своими деньгами»

Представляем Вашему вниманию похожие книги на «Психология инвестиций. Как перестать делать глупости со своими деньгами» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Психология инвестиций. Как перестать делать глупости со своими деньгами» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.