Моник Тилфорд - Кошелек или жизнь? Вы контролируете деньги или деньги контролируют вас

Здесь есть возможность читать онлайн «Моник Тилфорд - Кошелек или жизнь? Вы контролируете деньги или деньги контролируют вас» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Манн, Иванов и Фербер, Жанр: personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Кошелек или жизнь? Вы контролируете деньги или деньги контролируют вас

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-00057-737-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Кошелек или жизнь? Вы контролируете деньги или деньги контролируют вас: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Кошелек или жизнь? Вы контролируете деньги или деньги контролируют вас»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга будет полезной для всех, кто хочет контролировать свои финансы, а не жить ради денег.

На русском языке публикуется впервые.

Кошелек или жизнь? Вы контролируете деньги или деньги контролируют вас — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Кошелек или жизнь? Вы контролируете деньги или деньги контролируют вас», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

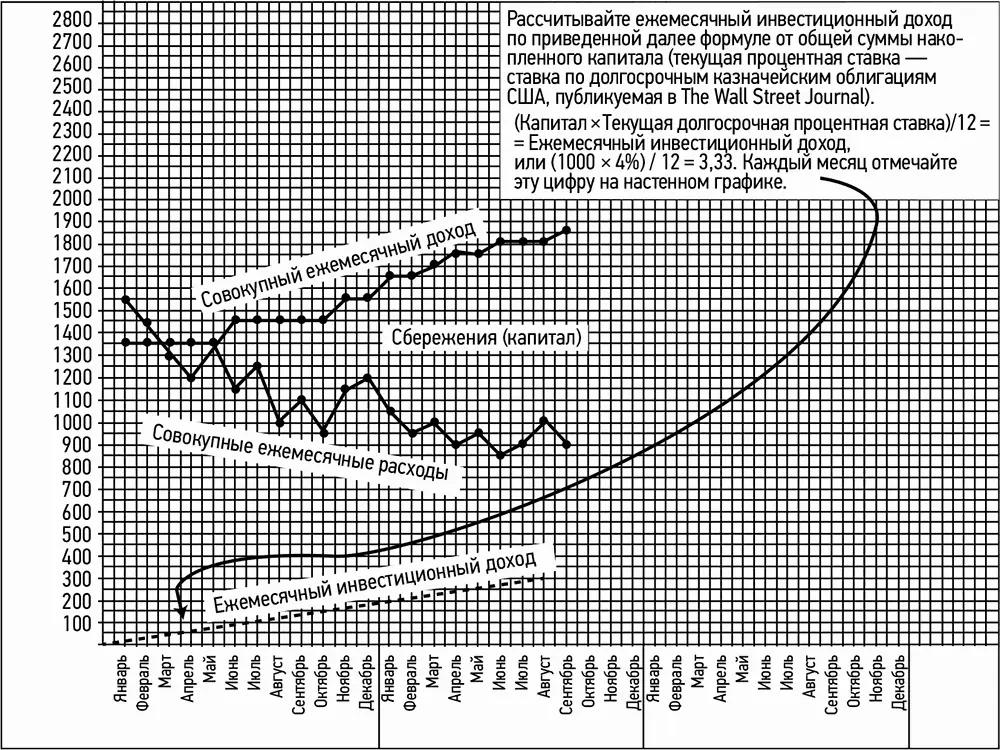

Итак, если в первый месяц на графике вы имеете 1 тысячу долларов сбережений, а текущая ставка процента равна 4 %, то уравнение приобретет следующий вид:

Это означает, что ваши сбережения в сумме 1 тысячи долларов обладают способностью ежемесячно приносить вам 3,33 доллара – если вы рассматриваете их как капитал и инвестируете в облигации. В этом случае вы отметите на настенном графике 3,33 доллара фломастером другого цвета. (Мы сейчас увидим, как это выглядит на настенном графике Марсии.)

Конечно, это очень небольшая сумма в сравнении с крутыми пиками доходов от вашей основной работы, но все равно это 3,33 доллара в месяц, или 40 долларов в год, на протяжении срока погашения облигации. Ради развлечения попробуйте выразить эту сумму чем-то материальным, какими-то расходами, необходимыми для выживания. Например, пересчитайте их в количество килограммов риса, расходуемых вашей семьей в месяц. Или в часть телефонного счета.

Продолжайте применять эту формулу к своим накопленным сбережениям каждый месяц. Например, если вы накопите еще 500 долларов во второй месяц, добавьте их к предыдущей тысяче долларов, и уравнение приобретет следующий вид:

Отметьте эту сумму дохода на графике и соедините полученную точку с точкой инвестиционного дохода за предыдущий месяц. Через несколько месяцев на графике обозначится третья линия, поднимающаяся снизу вверх. Она покажет рост вашего ежемесячного инвестиционного дохода (см. рис. 8.3).

Рис. 8.3.Расчет ежемесячного инвестиционного дохода по формуле прироста капитала и его отражение на настенном графике

Накопив 3 тысячи долларов, вы сможете инвестировать их в соответствии с правилами, описанными в главе 9. Доход от этой конкретной инвестиции станет частью вашего ежемесячного инвестиционного дохода наряду с доходами от будущих инвестиций. Следующие накопления в сумме 5 тысяч долларов будут инвестированы таким же образом, а также следующие, и следующие и т. д.

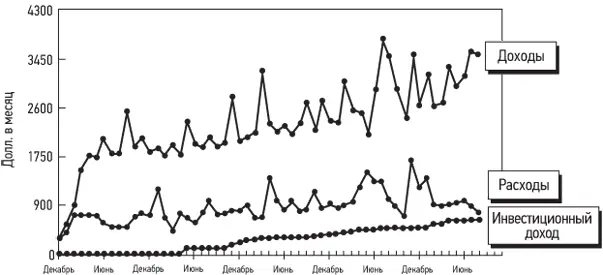

Вернемся к графику Марсии и посмотрим, как он будет выглядеть с учетом всего вышесказанного (рис. 8.4).

Рис. 8.4.Настенный график Марсии – с учетом ежемесячного инвестиционного дохода

Поскольку на момент начала составления настенного графика у Марсии были небольшие долги, кривая инвестиционного дохода появилась на нем лишь год спустя после ее трудоустройства горничной в отель. Но по мере того как она копила деньги и использовала их в качестве капитала, ее ежемесячный инвестиционный доход устойчиво рос. Например, в январе четвертого года он составил 215 долларов, в то время как ее расходы – 845 долларов. В январе следующего года инвестиционный доход достиг 350 долларов, а расходы по-прежнему не превышали отметку в 950 долларов. А теперь посмотрим на февраль шестого года. Ежемесячный инвестиционный доход составлял уже 950 долларов, а расходы все так же находились в пределах 950 долларов. Все это результат не только роста заработной платы по основному месту работы, но и магии явления, известного под названием «сложный процент». Проценты, получаемые на капитал, добавляются к его сумме, и Марсия получает процент на процент, соответственно, ее капитал прирастает на эту величину.

На практике это означает, что даже если сумма накоплений, добавляемая к вашему капиталу, каждый месяц одна и та же (например, ежемесячная сумма сбережений всегда составляет 500 долларов), начисление сложных процентов приведет к тому, что линия инвестиционного дохода на вашем графике пойдет вверх, вместо того чтобы оставаться прямой.

Нетрудно заметить, что на графике Марсии намечается интересная закономерность. Линия этого скромного, но стабильно растущего каждый месяц инвестиционного дохода постепенно сближается с более или менее постоянной линией расходов. Все значение этого факта мы поймем несколько позже, но на данный момент достаточно отметить, что в результате простого повторения этих шагов месяц за месяцем инвестиционный доход Марсии постоянно рос. То же самое произойдет и с вами.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Кошелек или жизнь? Вы контролируете деньги или деньги контролируют вас»

Представляем Вашему вниманию похожие книги на «Кошелек или жизнь? Вы контролируете деньги или деньги контролируют вас» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Кошелек или жизнь? Вы контролируете деньги или деньги контролируют вас» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.