Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

Здесь есть возможность читать онлайн «Дмитрий Конаш - Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Array Литагент «Альпина», Жанр: personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-9614-1821-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Майкл Эдлесон произвел дополнительные исследования вышеописанных методов на основе рыночных данных в период с 1990 по 2005 г. [1]. Напомним, что этот период сопровождался бурным ростом рынка, бумом интернет-компаний, их крахом и последующим восстановлением рынка к 2005 г. Сравнительные данные для периода 1926–2005 гг. и отдельно – для периода 1990–2005 гг. приведены, соответственно, в строчках 4 и 5 таблицы на рис. 5.3. Как видно из этих данных, метод VA обеспечивает лучшие показатели, чем метод DCA и в этих рыночных условиях.

Математик Пол Маршалл проверил гипотезу о преимуществе метода VA по сравнению с методом DCA и опубликовал результаты в своей статье в 2000 г. [5]. Маршалл использовал статистические методы для большего диапазона рыночных данных. Он пришел к выводу, что метод VA действительно позволяет получить более высокую производительность инвестиций, чем метод DCA. Причем достигается это без увеличения уровня риска. Преимущество метода VA над методом DCA увеличивается с ростом инвестиционного периода и волатильности используемых активов.

Использование математических принципов, заложенных в методах VA и DCA, позволяет реализовать еще одну функцию, очень полезную для инвестора: расчет примерных регулярных инвестиций, необходимых для достижения определенной финансовой цели на фиксированном отрезке времени. Вывод математических уравнений, применяемых для этого, выходит за рамки этой книги. Этот подход очень подробно описан в книге Майкла Эдлесона [1]. Мы же ограничимся описанием двух готовых формул и примерами их использования.

Итак, введем еще одно понятие: VA-путь. VA-путь показывает, каким должен быть уровень средств на нашем счету в каждом инвестиционном периоде для достижения конечной инвестиционной цели. Формула, приведенная ниже, построена исходя из инвестиционного периода в один месяц. Она учитывает следующие составляющие: рост от ожидаемого возврата инвестиций на наш портфель, от наших месячных инвестиций и от роста этих месячных инвестиций.

V(t) = C × t × (1 + R)^t. (5.1)

В этой формуле символ ^t означает операцию возведения в степень t. Значение R рассчитывается по следующей формуле:

R = (r + g)/2.

V(t) обозначает значение VA-пути на каждом инвестиционном периоде t; С – первоначальный уровень инвестиций; g – уровень роста, на который инвестор готов увеличивать регулярные инвестиции; r – ожидаемый ежемесячный уровень возврата на инвестиции от используемого актива или портфеля. Формула 5.1 помогает рассчитать необходимый уровень инвестиций для каждого инвестиционного периода с учетом результатов уровня дохода на существующий портфель в предшествующие периоды. В зависимости от реального поведения рынка на каждом периоде инвестору необходимо инвестировать большие или меньшие суммы в последующем периоде. Однако, если рынок демонстрирует поведение, близкое к прогнозируемому, инвестору нужно будет осуществлять ежемесячные инвестиции в ожидаемых рамках.

Допустим, инвестор планирует получить сумму в размере $100 000 после 20 лет инвестиций. Он готов увеличивать средние ежемесячные инвестиции на 0,5 % в месяц и ожидает получить уровень среднего совокупного дохода на свой инвестиционный портфель в размере 1 % в месяц. Для нашего случая R = = (0,005+0,01)/2 = 0,0075. Для 20 лет t = 12 × 20 = 240 месяцев (инвестиционных периодов). Подставляем переменные в уравнение по формуле 5.1:

$100 000 = C × 240 × (1,0075)^240

или

С = $69,34.

Подставляя полученное значение C в формулу 5.1, получаем удобную формулу 5.2 для расчета VA-цели для каждого месяца t в период между 1-м и 240-м месяцем:

V(t) = 69,34 × t × (1,0075) ^t. (5.2)

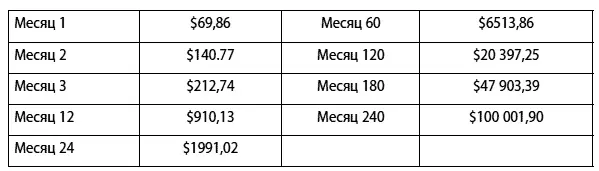

Пример того, как выглядит VA-путь для некоторых месяцев представлен в таблице на рис. 5.4.

Рис. 5.4.Пример VA-пути для некоторых месяцев

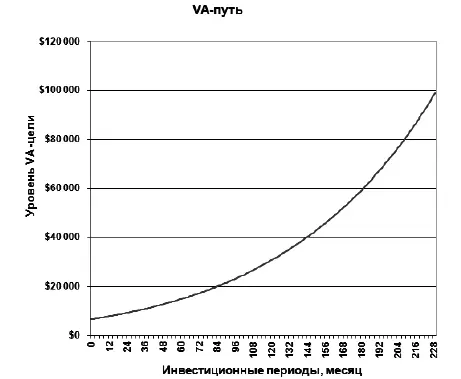

Для полноценной реализации VA-метода инвестор должен стремиться достичь эти ежемесячные VA-цели путем приобретения, а иногда и продажи активов. Придерживаясь VA-пути, инвестор приближается к своей финансовой цели. Этот путь схож с ключевыми ориентирами на карте: сверяя с ними свое реальное местоположение, путешественник все увереннее приближается к цели. На рис. 5.5 VA-путь для нашего примера представлен в графическом виде.

Рис. 5.5.График VA-пути для примера описанного ранее

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями»

Представляем Вашему вниманию похожие книги на «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Сохранить и приумножить. Как грамотно и с выгодой управлять сбережениями» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.