Алексей Волков - Искусство финансирования бизнеса - выбор оптимальных схем

Здесь есть возможность читать онлайн «Алексей Волков - Искусство финансирования бизнеса - выбор оптимальных схем» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2019, Жанр: personal_finance, management, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Искусство финансирования бизнеса: выбор оптимальных схем

- Автор:

- Жанр:

- Год:2019

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Искусство финансирования бизнеса: выбор оптимальных схем: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Искусство финансирования бизнеса: выбор оптимальных схем»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Искусство финансирования бизнеса: выбор оптимальных схем — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Искусство финансирования бизнеса: выбор оптимальных схем», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

К слову. Господа крупные акционеры, владея основной долей в капитале крупных компаний, в случаях, когда им надо вывести из компании средства в личное пользование, назначают на собрании акционеров высокие дивиденды. Такой вариант распределения прибыли могут использовать и владельцы среднего бизнеса, вставшего на ноги.

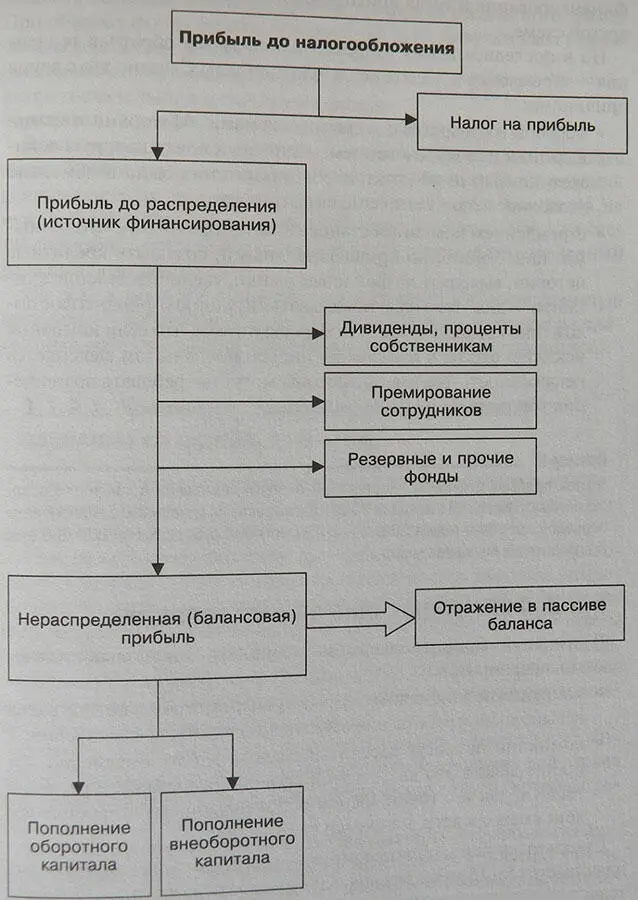

Рисунок 2. Распределение прибыли – финансирование за счет прибыли

В российских компаниях до сих пор многие не показывают прибыль. На самом деле такое происходит и в мире, если компании не публичны. Ведь компании имеет смысл показать прибыль, когда она стремится быть привлекательной для инвесторов. Компания говорит тем самым, что ей есть чем делиться с инвесторами. В остальных случаях, и это вытекает из логики установленных экономических правил, компании не стремятся показать прибыль – ведь чем больше показанная прибыль – тем больше надо будет заплатить налога на прибыль. Не показывая прибыль, компании лишают себя самого доступного источника финансирования, и тогда приходится получать финансирование по другой схеме.

Но в последнее время в России наблюдается обратная тенденция – стремление показать реальную прибыль. Связано это с двумя причинами:

– борьбой государства с «серыми» схемами, оффшорами и трансфертным ценообразованием – многие владельцы и руководители компаний не хотят, чтобы против них было возбуждено уголовное дело в связи с недоплатой налогов;

– стремлением компаний становится прозрачными, публичными, инвестиционно-привлекательными, создавать кредитные истории, выходить на фондовые рынки, увеличивать капитализацию – для этого надо показывать ситуацию и финансовое положение компании как есть, хотя бы потому, что если компания искажает факты и привлекает инвесторов, а потом выясняется искаженность фактов, инвесторы могут потребовать возмещения убытков.

Пример. Например, чистая прибыль компании «Карельский окатыш», входящей в холдинг «Северьсталь-групп», в первом полугодии 2005 года выросла по сравнению с аналогичным периодом прошлого года в 10 раз – с 0,49 до 5,1 млрд. руб. И аналогичных примеров много.

1.1.2. Финансирование за счет зарплаты

В компаниях принято задерживать зарплату. Это вытекает из следующих предпосылок:

– компании не хотят платить за работу вперед, чтобы избежать риска невыполнения работы или выполнения работы некачественно;

– компании не могут рассчитываться за работу ежедневно, им проще делать это как с точки зрения трудоемкости расчетов выдачи, так и с точки зрения оборачиваемости и накопления денежных средств, например, раз в месяц.

Сроки задержки зарплаты приняты в среднем такие: зарплата выплачивается 5–15 числа месяца, следующего за расчетным. Следовательно, компания финансирует бизнес за счет средств работников до момента выплаты зарплаты, причем это форма бесплатного займа. При объемах фонда оплаты труда в 5–25 % от выручки ввод такого объема денежных средств в оборот даже на несколько дополнительных дней становится значительным источником финансирования. И это общепринятая практика в стране и в мире.

В некоторых компаниях в середине месяца принято выплачивать аванс. В этом случае компания уменьшает объем финансирования деятельности за счет средств сотрудников. Иногда компания не нуждается в таком краткосрочном финансировании, имеет на счетах достаточно средств, и просто ждет, когда настанет установленный день выплаты зарплаты.

Но есть компании, которые не вписываются в общепринятую практику – компании, задерживающие выплату зарплаты на длительный срок и компании, берущие кредит у своих сотрудников.

1.1.2.1. Компании, задерживающие выплату зарплаты на длительный срок

Есть 2 возможных причины такого поступка руководителей:

1. Умышленная задержка и «прокручивание» этих денег, т. е. финансирование бизнеса за счет «голодных» работников.

К слову. Один из моих друзей внедрял такую систему оплаты труда – с резервированием средств работников. Ох, и намучился он с этим делом! Ведь основная сложность оказалась в том, чтобы сделать работников несопротивляющимися введению столь затрагивающего за живое новшества. Сотрудники долго гудели, не соглашались, начался шум и палки в колеса, пришлось им в чем-то уступить и объяснять выгоды для них же самих. Потом привыкли! И даже теперь нравится. Самым главным было не перегнуть палку – с некоторыми сотрудниками пришлось работать и заключать допсоглашения в индивидуальном порядке.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Искусство финансирования бизнеса: выбор оптимальных схем»

Представляем Вашему вниманию похожие книги на «Искусство финансирования бизнеса: выбор оптимальных схем» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Кристофер Хэднеги - Искусство обмана [Социальная инженерия в мошеннических схемах]](/books/395619/kristofer-hednegi-iskusstvo-obmana-socialnaya-inzh-thumb.webp)

Обсуждение, отзывы о книге «Искусство финансирования бизнеса: выбор оптимальных схем» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.