Алексей Волков - Искусство финансирования бизнеса - выбор оптимальных схем

Здесь есть возможность читать онлайн «Алексей Волков - Искусство финансирования бизнеса - выбор оптимальных схем» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2019, Жанр: personal_finance, management, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Искусство финансирования бизнеса: выбор оптимальных схем

- Автор:

- Жанр:

- Год:2019

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Искусство финансирования бизнеса: выбор оптимальных схем: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Искусство финансирования бизнеса: выбор оптимальных схем»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Искусство финансирования бизнеса: выбор оптимальных схем — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Искусство финансирования бизнеса: выбор оптимальных схем», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– новыми совладельцами – фактически происходит привлечение в компанию долевого инвестора, что рассматривается нами как привлеченное финансирование (см. раздел 2.1).

Добавочный капитал возникает обычно в результате переоценки основных средств, и его рост реально не дает дополнительного финансирования, т. к. одновременно в активе всего лишь увеличивается оценка стоимости основных средств. Поэтому самым простым способом как внутреннего финансирования, так и финансирования вообще, было и остается финансирование за счет прибылии созданных из нее фондов.

2. Заемные средства– это краткосрочные и долгосрочные займы из разных источников. Заемное финансирование в своих разнообразных формах, включая финансирование за счет рассрочки выплат по налогам, отдельно рассматривается нами в главе 3, но здесь стоит отдельно выделить финансирование за счет задержки по выплате зарплаты, т. к. долги сотрудникамкомпании можно рассмотреть как внутренние долги компании.

Структура пассивов отражает далеко не все возможные способы внутреннего финансирования. Дополнительно стоит выделить еще несколько путей образования внутреннего финансирования:

а) Финансирование за счет периодического использования некоторых активовпо сути является получением обычно ежемесячных сумм за использование актива:

3. Амортизация внеоборотных активов.

4. Передача прав использования некоторых активов третьим лицам за плату.

б) Финансирование за счет разового использования некоторых активовпо сути сводится к получению разовой суммы в обмен на потерю возможности его дальнейшего использования:

5. Продажа непрофильных активов.

6. Получение страховой выплаты (выплаты по страховому случаю).

в) Финансирование за счет воздействия на обороты с доходной и расходной стороныдостигается в результате значительного увеличения оборота (выручки) при том же уровне затрат, или значительного снижения уровня затрат при тех же оборотах. Компания как бы находит дополнительные резервы в процессах, которые раньше не использовались:

7. Форсирование продаж.

8. Экономия на затратах.

Рассмотрим все указанные источники внутреннего финансирования подробнее.

1.1.1. Финансирование за счет прибыли

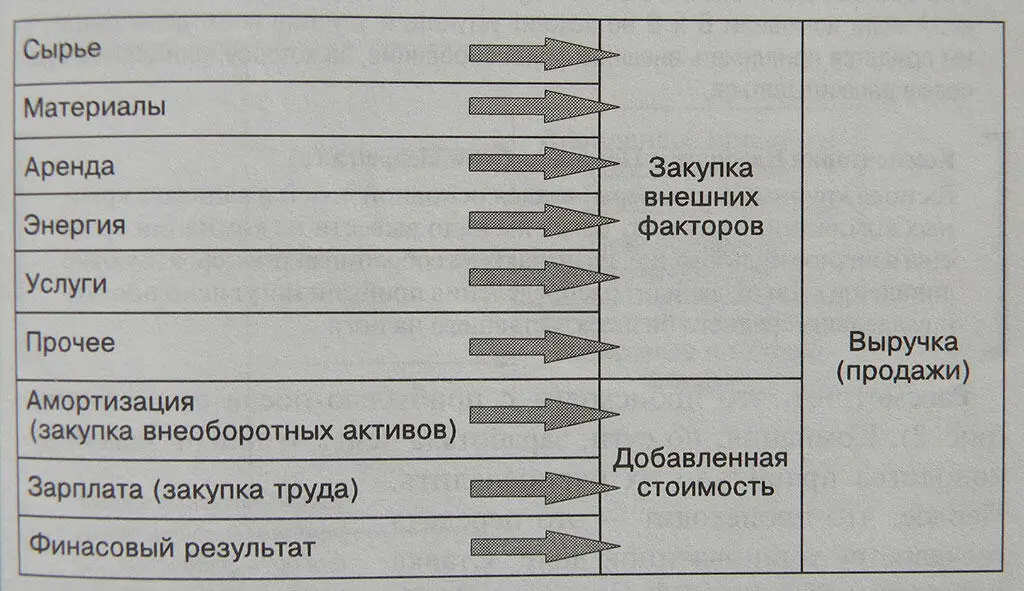

Прибыль появляется в компании в результате ее деятельности. Для создания стоимости продукта компания закупает внешние факторы (сырье, материалы, аренду помещений, электроэнергию, транспортные услуги и т. д.) и добавляет свою стоимость, состоящую из трех составных частей:

– амортизация внеоборотных активов;

– зарплата персонала;

– прибыль.

Рисунок 1. Образование добавленной стоимости и прибыли компании

Добавленная стоимостьфактически остается в компании, только часть ее уходит на поддержку прежнего объема внеоборотного капитала, если компания хочет оставаться с прежними мощностями (амортизация), часть – на оплату труда (зарплата, которая зависит от рыночных цен на оплату труда по данным профессиям в данном регионе), а часть добавленной стоимости остается в распоряжении компании и является главным источником внутреннего финансирования.

От соотношения и размера всех элементов стоимости продукта (как внешних факторов, так и добавленных элементов) зависит размер получаемой прибыли и ее доля в цене продукта, а значит, зависит объемполучаемого компанией самого доступного источника финансирования. Рентабельность бизнеса характеризует относительные возможности компании финансировать развитие бизнеса за счет прибыли.

Пример. На рынке мобильной связи конкурируют 3 компании. У компании А рентабельность бизнеса – 20 %, у компании Б – 12 %, у компании В – 10 %. Допустим, все компании получили в 2005 году одинаковую выручку – 1 млрд. дол. При прочих равных условиях понятно, что компания А сможет вложить в развитие бизнеса 200 млн. дол, компания Б – 120 млн. дол., компания В – 100 млн. дол. Значит, в 2006 году компания А укрепит свои позиции на рынке. А если компании Б и В захотят не уступить и не упустить свою долю рынка, то им придется привлекать внешнее финансирование, за которое необходимо будет позже рассчитываться.

Рассмотрим, что происходит с прибылью после ее получения. Компания по сути заработала денег, и теперь задача руководства правильно их распределить. Первое, что происходит – это передача государству установленной доли. Ставка налога на прибыль в РФ составляет 24 % – ниже среднего уровня в мире. После уплаты налога на прибыль можно выплатить часть прибыли собственнику, оставшуюся прибыль компания распределяет по фондам или оставляет нераспределенной.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Искусство финансирования бизнеса: выбор оптимальных схем»

Представляем Вашему вниманию похожие книги на «Искусство финансирования бизнеса: выбор оптимальных схем» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Кристофер Хэднеги - Искусство обмана [Социальная инженерия в мошеннических схемах]](/books/395619/kristofer-hednegi-iskusstvo-obmana-socialnaya-inzh-thumb.webp)

Обсуждение, отзывы о книге «Искусство финансирования бизнеса: выбор оптимальных схем» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.