Андрей Фомичев - Риск-менеджмент

Здесь есть возможность читать онлайн «Андрей Фомичев - Риск-менеджмент» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Жанр: personal_finance, economics, management, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Риск-менеджмент

- Автор:

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-394-01158-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Риск-менеджмент: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Риск-менеджмент»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Риск-менеджмент — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Риск-менеджмент», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

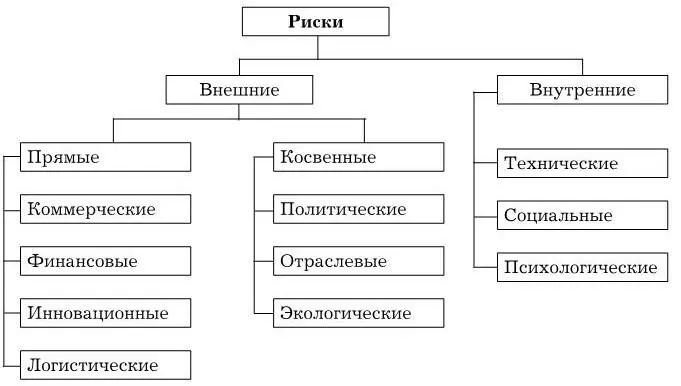

Более упорядоченной представляется классификация рисков, предложенная Б. Мильнером и Ф. Лиисом (рис. 1.2) 11 11 См.: Управление современной компанией: Учебник / Под ред. проф. Б. Мильнера и Ф. Лииса. – М.: ИНФРА-М, 2001. С. 350.

.

Рис. 1.2.Классификация рисков, предложенная Б. Мильнером и Ф. Лиисом

Всю совокупность хозяйственных рисков они предлагают подразделить на две основные группы. Причем первую группу образуют внешние риски, т. е. риски, возникающие во внешней среде организации. Ко второй группе относятся внутренние риски, возникающие соответственно во внутриорганизационной среде. Среди внешних рисков выделяют:

• политические, связанные с политической обстановкой в стране и деятельностью органов государственной власти (революция, военные действия, национализация частной собственности, конфискация имущества и др.);

• законодательные – изменение действующих норм с выходом новых законодательных и нормативных актов, например, ухудшающих положение компании (введение новых налогов, отмена налоговых льгот, повышение налоговых ставок и др.);

• природные, связанные с возможными стихийными бедствиями и загрязнением окружающей среды (наводнения, пожары, землетрясения и т. п.);

• региональные, обусловленные состоянием отдельных регионов, их законодательством и т. д.;

• отраслевые, зависящие от тенденций развития отрасли;

• макроэкономические, обусловленные развитием экономических процессов в стране и в мире в целом. В свою очередь, макроэкономические риски включают инфляционные (дефляционные), валютные, процентные и структурные риски.

Внутренние риски подразделяются на три вида:

• производственные, связанные с особенностями технологического процесса на конкретном предприятии, уровнем квалификации работников, организацией поставок сырья и материалов и осуществлением транспортных перевозок;

• инвестиционные, несущие потенциальную угрозу неполучения запланированного результата;

• коммерческие, обусловленные обычно неправильно проведенными маркетинговыми исследованиями, в результате которых компания не может реализовать весь объем произведенной продукции, недооценкой конкурентов на товарном рынке, ошибочной ценовой политикой и др.

Система классификации рисков Б. Мильнера и Ф. Лииса представляется наиболее точной и удобной. Однако она имеет один недостаток, требующий исправления. В рамках указанной системы распределение рисков на внешние и внутренние не в полной мере соответствует современным представлениям о внешней и внутренней среде организации.

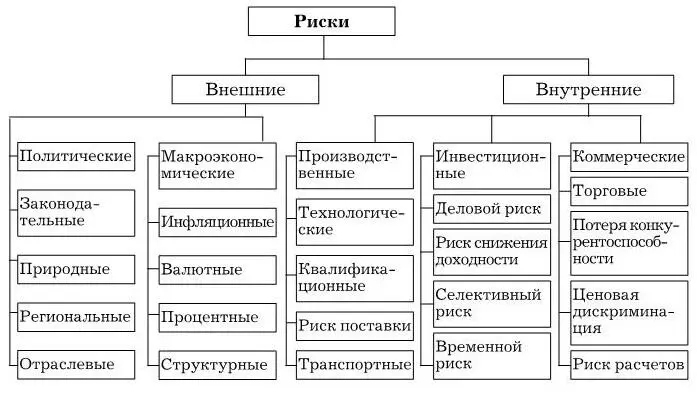

Если привести классификацию рисков Б. Мильнера и Ф. Лииса в соответствие с вышеприведенным делением сферы деятельности организации, то в конечном итоге она примет вид, представленный на рис. 1.3.

Рис. 1.3.Классификация рисков по сферам деятельности организации

Применение в системе риск-менеджмента этой классификации представляется наиболее целесообразным.

1.4. Риск-менеджмент как отрасль научного управления

Для того чтобы наиболее полно раскрыть смысл такого емкого понятия, как риск-менеджмент, сначала целесообразно рассмотреть содержание термина “менеджмент” в наиболее общем его понимании.

Понятия “управление”, “менеджмент” известны сегодня каждому образованному человеку. Их значимость особенно ясно была осознана в 20–30-е гг. ХХ в., когда управленческая деятельность превратилась в профессию, область знаний – в самостоятельную сферу исследований. Сегодня очевиден тот факт, что высокий уровень развития современной экономики, по большей части, объясняется успешными методами управления.

В любой сфере требуются компетентные управляющие, этот социальный слой превратился в весьма влиятельную общественную силу, а профессиональная деятельность часто является наиболее важным ключом к успеху.

Сам термин “менеджмент” происходит от древнеанглийского слова manage (от лат. manus – рука). Буквально слово manage в средневековой Англии означало “объезжать лошадей”. Будучи связанным с процессом езды, с управлением лошадью, смысл слова сохранился в понятии “управление организацией”. Оно и определило название целой науки об управлении.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Риск-менеджмент»

Представляем Вашему вниманию похожие книги на «Риск-менеджмент» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Риск-менеджмент» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.