Грант Сабатье - Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь

Здесь есть возможность читать онлайн «Грант Сабатье - Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: personal_finance, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-04-166722-1

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Грант Сабатье научит вас, как:

[ul]тратя всего пять минут в день на управление собственными финансами, зарабатывать сотни тысяч долларов;

экономить всего лишь 1 процент дохода, чтобы достичь финансовой свободы всего за несколько лет;

увеличить сбережения с помощью инвестиций;

заработать достаточно денег, чтобы вам никогда больше не пришлось работать.[/ul]

В формате PDF A4 сохранён издательский дизайн.

Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Тем не менее вы всегда должны обращать внимание на способы максимально минимизировать влияние инфляции на свои деньги, чтобы инвестировать как можно больше!

В последнее десятилетие инфляция находилась на исторических минимумах, и доходность фондового рынка эффективно изолировала инвесторов от инфляции, но вполне реалистично предположить, что инфляция будет расти в ближайшие десятилетия, и даже небольшое увеличение в среднем на 2–3 процента в год заметно снизит покупательную способность ваших сбережений в будущем.

Например, с поправкой на инфляцию в 2–3 процента, те 470 967 долларов, которые среднестатистический американец, откладывающий 5 процентов, мог бы получить через сорок лет, будут иметь покупательную способность, равную примерно 144 378 долларам в сегодняшних деньгах. Учитывая, что средняя продолжительность жизни в Америке составляет семьдесят девять лет (и продолжает расти), вам придется «растянуть» эти 144 378 долларов примерно на четырнадцать лет, если вы выйдете на пенсию в шестьдесят пять. Без учета пособий по социальному обеспечению, которые вы можете получить (ведь мы не знаем, какое государственное социальное обеспечение будет через сорок лет), у вас останется 10 312 долларов в покупательной способности 2019 года, на которые нужно прожить год ! Как ни крути, это очень мало.

Если вы читаете эту книгу, вы, вероятно, хотите как можно скорее «уйти на пенсию». Предположим, вы работаете в довольно приятной компании, которая будет платить проценты, равные тем, что вы вносите в свой пенсионный счет 401(k), вплоть до 4 процентов (многие компании предлагают соотношение доллара к доллару по пенсионным взносам до определенного процента), и вы уже откладываете 10 процентов своего дохода в 401(k), так что фактически накапливаете 14 процентов своего годового дохода (10 процентов от вас + 4 процента от вашего работодателя). Если у вас есть пенсионный счет 401(k) с пополнением от работодателя, но вы не пополняете его или вносите недостаточно денег, то отложите эту книгу прямо сейчас, войдите в свою учетную запись 401(k) и начните вносить по крайней мере столько же, сколько и ваш работодатель. Это совершенно бесплатные деньги! 100 процентов возврат! Сделайте это!

Если вы уже экономите более 10 процентов, во-первых, примите наши поздравления! Вы экономите больше, чем 99 процентов населения США! Но пока не разливайте шампанское; вы все равно не сможете выйти на пенсию. Допустим, вы зарабатываете 50 000 долларов в год. Если вы начали откладывать 14 процентов своей зарплаты (7000 долларов в год) с двадцати пяти лет, а ваши сбережения ежегодно растут на 7 процентов, то в шестьдесят пять у вас будет около 1 117 589 долларов. Неплохо для сорока лет, но это все еще сорок лет сбережений, и хотя 1 117 589 долларов может показаться большой суммой, предположим, что инфляция будет расти всего на 2,5 процента в год. Тогда ваши накопления составят всего 416 224 доллара США по покупательной способности в 2019 году.

Это все еще неплохо, но, поскольку вы инвестировали в 401(k), вы не платите налоги с этих денег, пока не снимаете их. Вместе с налогами эти 416 224 доллара могут стоить на 15–35 процентов меньше, в зависимости от того, в какой налоговой категории вы находитесь, когда начинаете снимать деньги.

Ладно, хватит этих удручающих новостей. Вы уловили суть: первая серьезная проблема традиционных советов по поводу пенсии, заключается в том, что даже если вы будете следовать им в совершенстве (а большинство людей обычно этого не делают), вам все равно вряд ли хватит денег на достойную старость. Когда я сделал этот расчет, он меня просто поразил – очевидно, что популярного совета откладывать от 5 до 10 процентов вашего дохода недостаточно. Хотя позже в этой книге я помогу вам рассчитать целевую норму сбережений, откладывайте как можно больше денег как можно раньше и чаще.

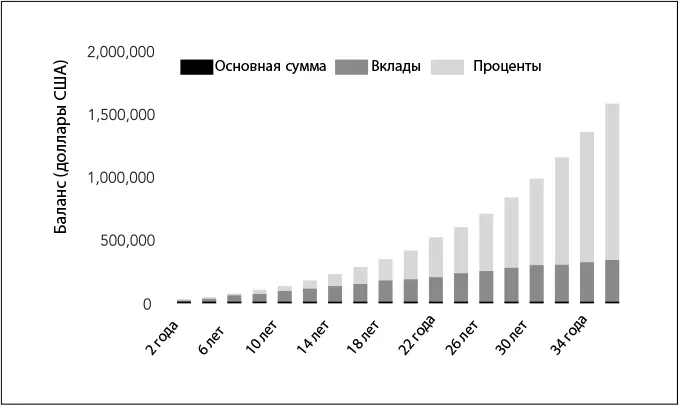

Если вы хотите быть уверены, что сможете выйти на пенсию в шестьдесят пять лет, вам нужно начать (и продолжать) откладывать не менее 20 процентов своего дохода с тридцати лет. Вот какая большая разница. Если вы зарабатываете в среднем 50 000 долларов и откладываете 20 процентов, или примерно 10 000 долларов, через тридцать пять лет, к моменту выхода на пенсию вы получите 349 860 долларов. С учетом 7-процентного темпа роста, скорректированного с учетом инфляции, эти инвестиции составят 1 615 340 долларов. И это при условии, что ваша зарплата никогда не увеличится, что, скорее всего, со временем произойдет, так что у вас будет еще больше денег.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь»

Представляем Вашему вниманию похожие книги на «Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Шон Янг - Привычки на всю жизнь [Научный подход к формированию устойчивых привычек]](/books/23939/shon-yang-privychki-na-vsyu-zhizn-nauchnyj-podhod-k-fo-thumb.webp)

Обсуждение, отзывы о книге «Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.