Грант Сабатье - Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь

Здесь есть возможность читать онлайн «Грант Сабатье - Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: personal_finance, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-04-166722-1

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Грант Сабатье научит вас, как:

[ul]тратя всего пять минут в день на управление собственными финансами, зарабатывать сотни тысяч долларов;

экономить всего лишь 1 процент дохода, чтобы достичь финансовой свободы всего за несколько лет;

увеличить сбережения с помощью инвестиций;

заработать достаточно денег, чтобы вам никогда больше не пришлось работать.[/ul]

В формате PDF A4 сохранён издательский дизайн.

Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

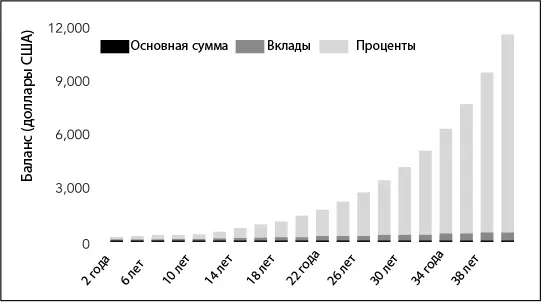

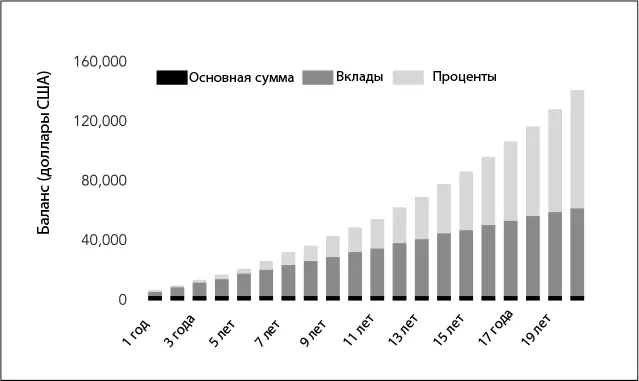

Если бы Трэвис экономил 3000 долларов в год, и эти деньги росли в среднем на 7 процентов в год, у него было бы 142 348 долларов после двадцати лет накоплений. Это, безусловно, большие деньги, но их недостаточно, чтобы прожить, если он планирует выйти на пенсию к пятидесяти годам и доживет до семидесяти или восьмидесяти лет. И это предполагает, что он был бы достаточно сообразительным, чтобы вложить свои деньги в общий индексный фонд фондового рынка, который отслеживает показатели всего фондового рынка и, следовательно, с большей вероятностью принесет в среднем 7 процентов прибыли со временем. Если бы Трэвис этого не сделал, он, скорее всего, сэкономил бы еще меньше.

Я не собираюсь придираться к Трэвису. На самом деле большинство американцев относятся к выходу на пенсию так же, как и он. По состоянию на 2016 год, средний доход домохозяйства в США составляет 57 617 долларов, а средний американец откладывает только 3,6 процента своего дохода в год. Это означает, что среднестатистическая американская семья экономит 2074 доллара в год – даже меньше, чем, как мы предполагали, экономит Трэвис. Как упоминалось в предыдущей главе, среднестатистический миллениал откладывает от 3 до 5 процентов дохода, что, исходя из среднего дохода миллениала в 35 592 доллара, составляет около 1067–1776 долларов в год. Для простоты давайте округлим эту сумму до 2000 долларов в год. Экономия 2000 долларов в год с прибылью в 7 процентов годовых составляет 470 967 долларов за сорок лет. Хотя 470 967 долларов – это много, имейте в виду, что из-за непредсказуемой инфляции эти деньги, вероятно, не будут иметь такой же покупательной способности через сорок лет, как сегодня.

Из-за инфляции в Соединенных Штатах стоимость денег со временем снижается, поэтому, если вам нужен всего 1 доллар на что-то сегодня, вам потребуется более 1 доллара, чтобы купить то же самое в будущем. Вот почему в 1920 году вы могли купить чашку кофе за 15 центов, а сегодня она стоит более 2 долларов. Инфляцию обычно вызывает спрос, предложение, производственные затраты и налоговая политика. Она зависит от страны, поэтому может сильно различаться в зависимости от устойчивости валюты страны и ее покупательной способности. Вот почему в некоторых странах жить будет дешевле, если вы сейчас проживаете в Соединенных Штатах, где курс доллара высок по сравнению с другими валютами. Вы можете использовать этот сильный доллар, чтобы жить во многих местах мира за меньшие деньги, чем потратили бы на жизнь в Соединенных Штатах. Например, сейчас намного дешевле жить на Бали, в Таиланде или во многих странах Южной Америки.

В Соединенных Штатах инфляция вызывает рост цен в среднем на 2–4 процента в год, а это означает, что на любые сэкономленные сегодня деньги в будущем можно будет купить меньше. Однако это всего лишь средний показатель, и в некоторые годы, например, в 1980-е, инфляция превышала 10 процентов! Конечно, не все дорожает, а некоторые вещи со временем дешевеют. Но в целом основные необходимые товары, такие как жилье, транспорт, еда, энергия и одежда, через десять лет будут стоить дороже, чем сегодня. Но есть способы (некоторые из которых мы рассмотрим в книге) защитить себя от инфляции. Тот факт, что в будущем цены сильно вырастут, необязательно означает, что ваши деньги не подорожают также; вам просто нужно проявлять творческий подход, покупать меньше и быть более самодостаточным.

Кристи и Брайс, вышедшие на пенсию примерно в тридцать лет, создали так называемый «щит от инфляции», благодаря которому минимизировали влияние инфляции на свои сбережения, живя в странах с более низкой инфляцией, чем в их родной Канаде. В зависимости от места жительства и устойчивости вашей национальной валюты, вы можете получить намного больше за свои деньги, проживая в другой стране или используя более дешевые услуги за пределами вашей страны: например, здравоохранение, которое гораздо дешевле за пределами Соединенных Штатов, а в некоторых странах даже бесплатное.

Кроме того, если вы инвестируете в фондовый рынок, вы все равно получите больше денег, чем вложили, потому что средняя 7-процентная годовая доходность фондового рынка уже скорректирована с учетом инфляции и дивидендов, поэтому 7 процентов – это «реальная» средняя годовая доходность.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь»

Представляем Вашему вниманию похожие книги на «Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Шон Янг - Привычки на всю жизнь [Научный подход к формированию устойчивых привычек]](/books/23939/shon-yang-privychki-na-vsyu-zhizn-nauchnyj-podhod-k-fo-thumb.webp)

Обсуждение, отзывы о книге «Финансовая независимость. Как быстро создать капитал и обеспечить себя на всю жизнь» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.