Бодо Шефер - Шлях до фінансової свободи. Bаш перший мільйон за сім років

Здесь есть возможность читать онлайн «Бодо Шефер - Шлях до фінансової свободи. Bаш перший мільйон за сім років» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Львів, Год выпуска: 2018, ISBN: 2018, Издательство: Видавництво Старого Лева, Жанр: personal_finance, на украинском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Шлях до фінансової свободи. Bаш перший мільйон за сім років

- Автор:

- Издательство:Видавництво Старого Лева

- Жанр:

- Год:2018

- Город:Львів

- ISBN:978-617-679-654-1

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Шлях до фінансової свободи. Bаш перший мільйон за сім років: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Шлях до фінансової свободи. Bаш перший мільйон за сім років»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Шлях до фінансової свободи. Bаш перший мільйон за сім років — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Шлях до фінансової свободи. Bаш перший мільйон за сім років», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Отже, створіть фінансовий захист для своєї фірми й не рухайте його ніколи.

Але я таки хочу інвестувати…

Мабуть, ваша підприємницька душа болітиме, якщо ви, особливо на етапі створення й росту фірми, не зможете використати всі гроші для її розширення. Та подумайте про несподівані обставини. Не складайте розрахунку, забувши про слова доктора Мерфі. Інвестувати — це добре. Але інвестувати у правильний час — ще краще.

Наша економіка розвивається циклічно. Після підйому наступить спад. Припустимо, ви бачите перед собою ущелину. Можливо, ваше підприємство буде поховане в цій ущелині. Однак, можливо, саме в цій ущелині є досить готівки, щоб використати свої шанси. Шанси для інвестицій ніколи не бувають такими великими, як в часи найтяжчих спадів, але лише у випадку, якщо у вас є готівка. Нам би знадобилися тисячі книжок, щоб перелічити всі фірми, яким довелося закритися, бо в них не було фінансового захисту, і щоб перерахувати всі фірми, які в кризові часи перетворилися на гігантів завдяки готівці.

Тому ви зобов’язані створити собі фінансовий захист, особливо якщо у ваших грудях б’ється серце справжнього підприємця. Якщо вкладати правильно, зростання неймовірно швидке. А в кризові часи гроші захищають від банкрутства й створюють певні фінансові можливості.

Скільки часу вам потрібно, щоб досягнути фінансового захисту?

Тут діє просте правило: чим менша мета, тим швидше її досягнете. Це не суперечить сказаному в Розділі 4. Там я мав на увазі довгострокові цілі. Чим більшими вони є, тим реальніше їх досягнути.

Фінансовий захист — ближня мета. Саме він має стати вашою наступною ціллю. Метою, яку маєте досягти якомога швидше (якщо ще цього не зробили).

Існує три причини, які засвідчують переваги невеликої першої мети. Для прикладу розгляньмо ситуацію:

Пол Прассер заробляє 2500 € чистими, з яких потребує 2375 €, отож щомісячно може заощаджувати лише 125 €. Щоб почуватися захищеним, він охоче б створив фінансовий захист на 10 місяців. Для цього йому потрібна сума в 23 750 €. Щоб досягнути цієї суми з щомісячними заощадженнями в 125 €, йому знадобиться 15 років і 10 місяців (без відсотків). Оскільки у випадку фінансового захисту йдеться лише про досягнення мінімальної мети, Прассер швидко втрачає ентузіазм і здається. А доктор Мерфі вже підстерігає за рогом.

Гайді Гамстер також заробляє 2500 € щомісяця й прагне фінансового захисту. Але для життя їй достатньо 1750 € на місяць. Отже, її мета є меншою. Їй потрібно лише 17 500 €. По-друге, вона більше заощаджує й швидше досягає маленької мети: їй це вдалося всього за два роки!

Отож трьома причинами, чому невелика перша мета — краща, є:

1. Якщо перша мета є меншою, ви досягнете її швидше.

2. Якщо задовольняєтеся меншим, зможете більше заощаджувати й швидше здобудете фінансовий захист.

3. Ви не здаєтеся, адже мета настільки близько, що практично можете торкнутися її.

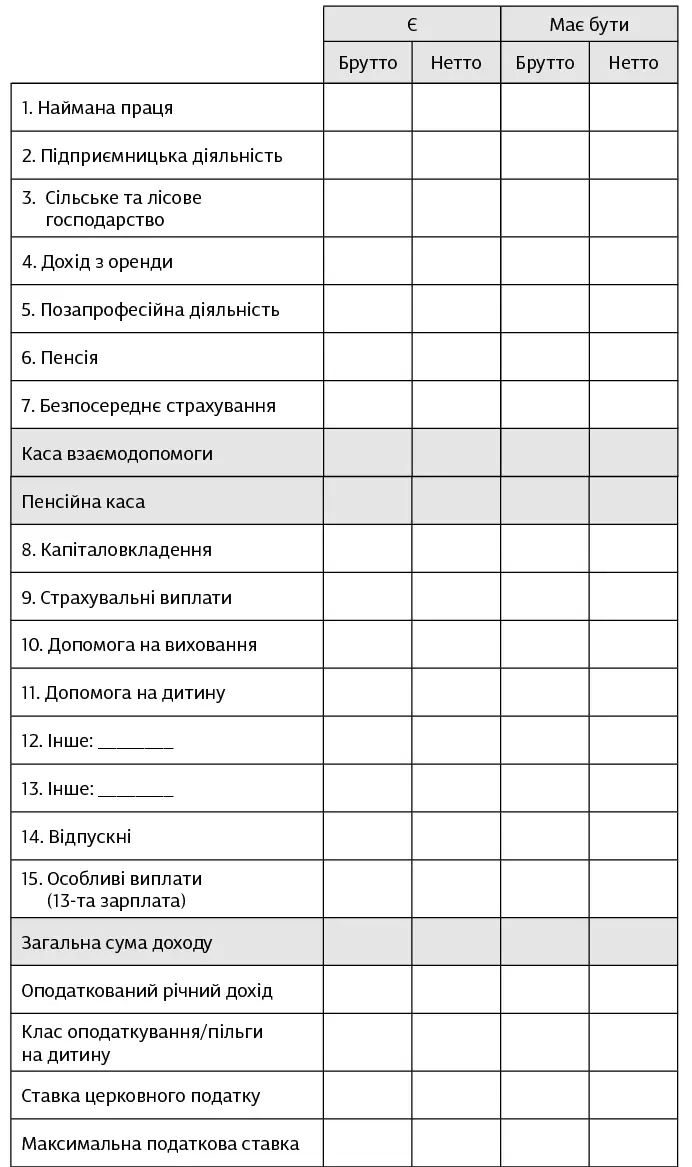

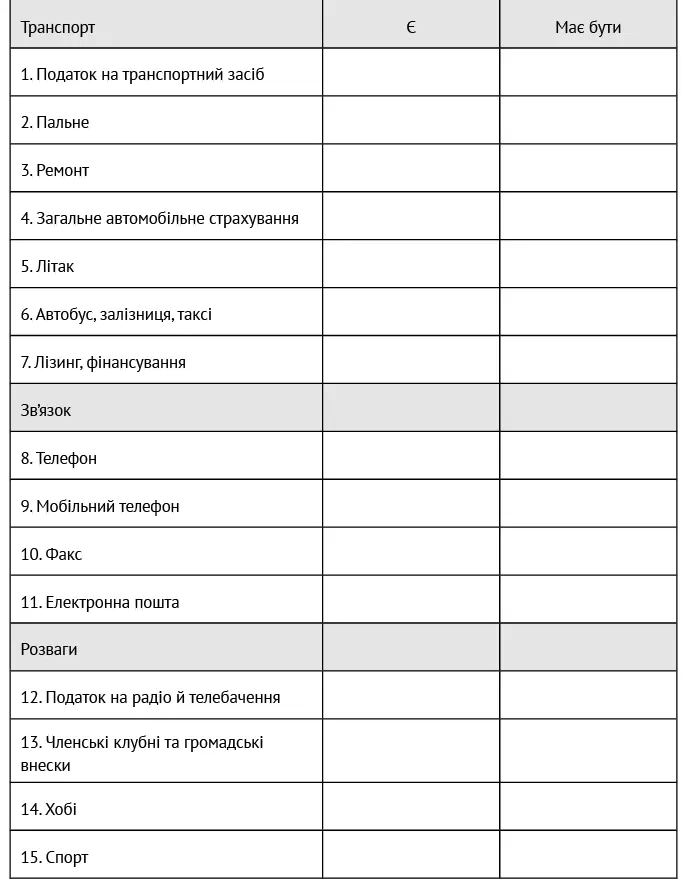

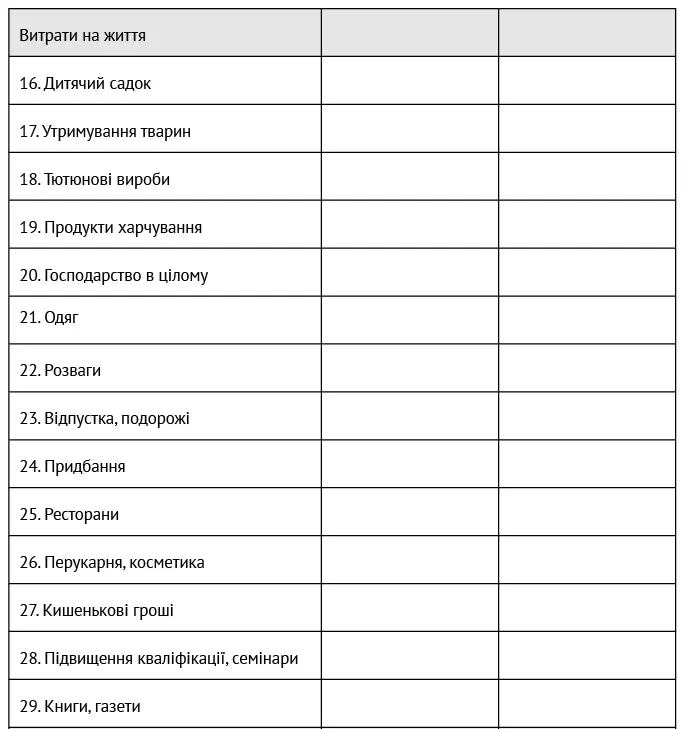

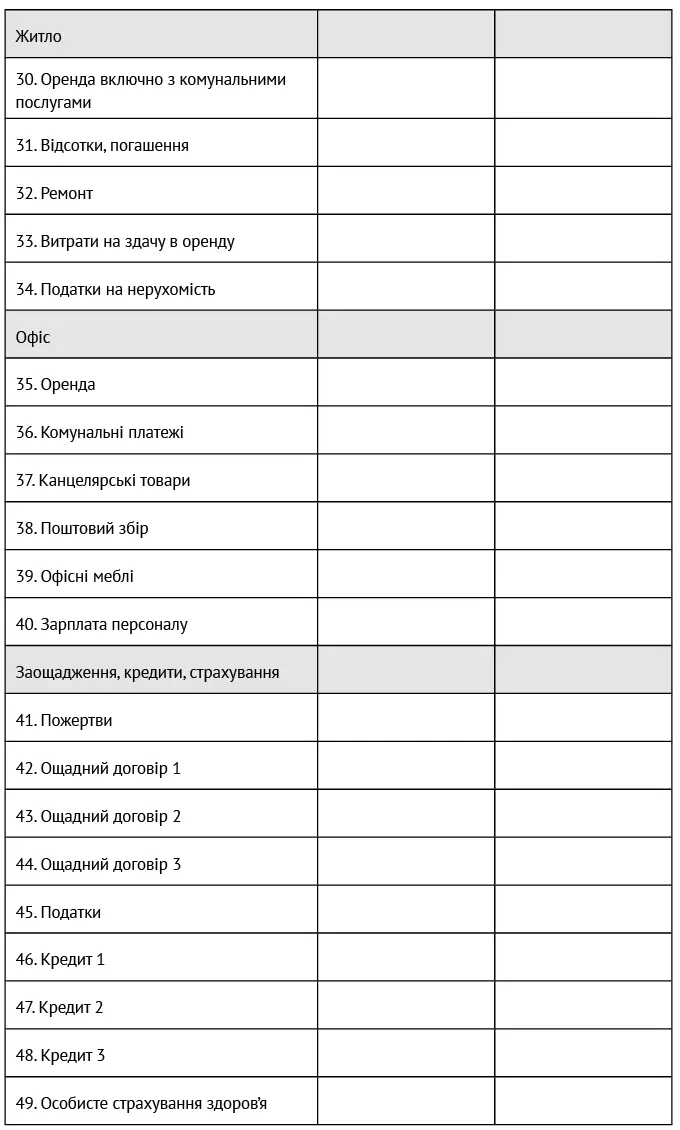

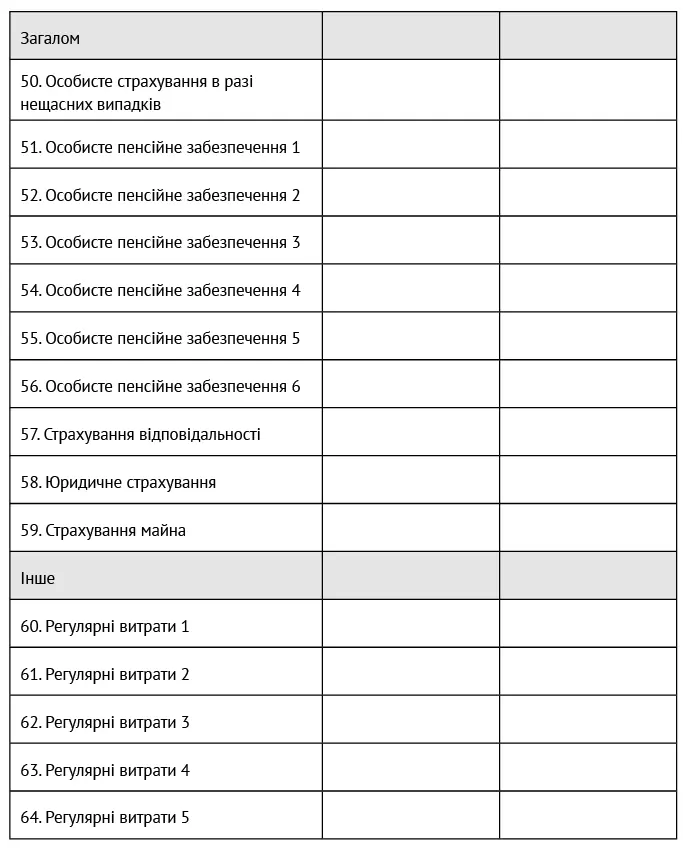

Бюджетний план

Я не великий прихильник строгих бюджетних планів, але кожна людина повинна час від часу цим займатися. По-перше, щоб усвідомити, скільки грошей витрачає щомісяця насправді, а по-друге, щоб побачити, на що їх віддає. Доки ви ще не досягнули фінансового захисту, мусите обдумати свій бюджет.

Якщо сумлінно зробите це, то будете вражені. Далі ви знайдете зразок бюджетного плану. Для початку перелічіть усі доходи й витрати. Лише перелічення, звісно, недостатньо для створення плану, та за допомогою цього ви отримаєте цінне уявлення про свою фінансову ситуацію. Крім того, ви побачите, що в певних графах опиняється занадто багато грошей: податки, авто й телефон.

Бюджетний план, звісно, виходить далеко за межі звичайного перелічення. Планування починається лише після того, як ви перечислили всі витрати. Існує дві можливості:

1. Запишіть навпроти кожної позиції, скільки хочете на неї витрачати насправді. Не думайте, наскільки це реалістично та як сильно вам доведеться себе обмежувати. План часто самостійно знаходить шляхи втілення, навіть якщо спочатку здавався неможливим.

2. Спочатку занотуйте, яку максимальну суму прагнете витрачати щомісяця, і подивіться, які позиції слід обмежити, щоб не перетнути цю межу.

Що робити, якщо планування бюджету не належить до ваших сильних сторін?

Интервал:

Закладка:

Похожие книги на «Шлях до фінансової свободи. Bаш перший мільйон за сім років»

Представляем Вашему вниманию похожие книги на «Шлях до фінансової свободи. Bаш перший мільйон за сім років» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Шлях до фінансової свободи. Bаш перший мільйон за сім років» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.