Тимур Казанцев - Инвестирование в акции. Практический курс [publisher - SelfPub c оптимизированными иллюстрациями]

Здесь есть возможность читать онлайн «Тимур Казанцев - Инвестирование в акции. Практический курс [publisher - SelfPub c оптимизированными иллюстрациями]» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, ISBN: 2021, Издательство: Литагент Selfpub.ru (искл), Жанр: personal_finance, marketing, stock, network_literature, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Тимур Казанцев Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями] обложка книги](/books/436305/timur-kazancev-investirovanie-v-akcii-prakticheski.webp)

- Название:Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]

- Автор:

- Издательство:Литагент Selfpub.ru (искл)

- Жанр:

- Год:2021

- ISBN:978-5-532-98363-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями] — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

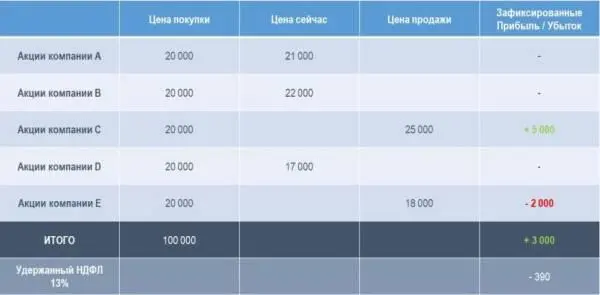

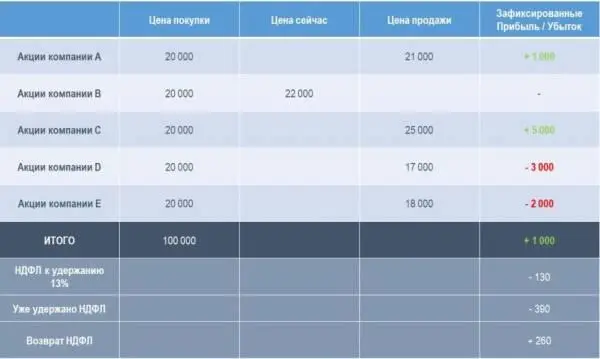

Давайте, предположим, что прошло некоторое время, и мы решили продать акции еще двух компаний. Мы решили зафиксировать прибыль в 1000 рублей по акциям компании А, и зафиксировать убыток в – 3000 рублей по акциям компании Д. В итоге мы получаем, что за все время, с учетом уже проданных ранее акций, общая прибыль у нас всего 1000 рублей, а не 3000 рублей, как было раньше. Но ведь мы заплатили НДФЛ, как будто у нас прибыль была 3000 рублей. Поэтому если мы сейчас опять же будем выводить деньги с брокерского счета, брокерская компания должна будет нам вернуть сумму переплаченного НДФЛ в размере 260 рублей. Это делается либо автоматически вашим брокером, либо вы должны будете писать заявление о возврате ранее уплаченного НДФЛ. Этот момент вам надо будет уточнять у вашей брокерской компании.

Еще один момент по поводу дивидендов. Если по российским акциям, налог на дивиденды в размере 13 % удерживается автоматически в момент выплаты, то с американскими акциями немного другая ситуация.

Если вы получаете дивиденды по американским акциям, с вас сразу будет удержан налог в размере 30 % как для нерезидента США. Однако, есть возможность сократить этот размер налога до 13 %. Вам через своего брокера, необходимо подписать форму W8-BEN. Эта форма подтверждает, что вы не являетесь налоговым резидентом США. Форма w8-BEN действует 3 года, после этого нужно снова ее подписать, чтобы опять понизить ставку налога до 13 %. Так вот, после подписания этой формы, удержание налога по дивидендам американских компаний будет происходить по ставке 10 % для налоговых резидентов РФ. Этот налог будет удерживаться у источника выплаты дохода в США, то есть вам на счет поступают дивиденды уже за вычетом 10 % налога. НО, по итогам года, вы как резидент РФ должны будете доплатить в Налоговую службу РФ самостоятельно еще 3 %.

Но тут такой еще момент. Если вы не планируете получать много дивидендов с иностранных акций, то в принципе можете не подписывать форму w8-BEN. В таком случае налоговая служба США автоматически будет удерживать с вас 30 % с ваших дивидендов по американским акциям, но зато вам не придется самостоятельно доплачивать 3 % в российскую налоговую. Поэтому посчитайте, как вам удобнее и выгоднее, потому что в принципе, по американским акциям дивиденды не такие высокие – примерно от 2 до 4 % годовых в среднем.

Таким образом, если суммировать, вы обязаны платить налог на доходы физических лиц с прибыли от продажи ценных бумаг и дивидендов в размере 13 %. Ваш брокер – это ваш налоговый агент, поэтому он будет удерживать с вас налог автоматически. По дивидендам налог удерживается сразу же в момент выплаты. А по доходам от продажи ценных бумаг, налог удерживается либо в момент вывода средств с брокерского счета, в конце отчетного периода или при закрытии брокерского счета.

По дивидендам американских акций, налог удерживается автоматически в США в размере 30 %, но если вы подписываете форму W8-BEN, то с вас будет удерживаться 10 % налога и 3 % вы должны будете доплатить самостоятельно в российскую налоговую. Вот, пожалуй, и все.

Хотелось бы еще раз напомнить, что все эти налоговые детали также уточняйте у своего брокера, они имеют более актуальную информацию, и обязаны консультировать вас по налоговым вопросам, так как являются вашими налоговыми агентами.

Так как эта лекция затрагивает налоговые аспекты инвестирования, то здесь можно также упомянуть о таком инструменте как Индивидуальный Инвестиционный счетили сокращенно ИИС. Если вкратце, то в рамках этого счета, вы можете получать налоговые льготы одного из двух видов: либо вам могут возвращать вплоть до 52 000 рублей в год, если вы работаете на основной работе, и ваш работодатель перечисляет за вас НДФЛ, либо вы можете не платить налог на прибыль по вашим операциям в рамках этого счета.

По первому варианту, если вы выбираете вычет по взносам, то вам возвращают 13 % от суммы, которую вы вложили на ИИС за год, но в пределах 400 000 рублей, и не более уплаченного вами НДФЛ. Максимум вы можете получить 52000 рублей в год. Этот вариант подходит тем, у кого высокая белая зарплата, и кто не планирует получать высокий доход по ИИС или вкладывать на протяжении нескольких лет. Для этого вам просто необходимо внести на ИИС сумму и на следующий год уже можно просить вычет из НДФЛ, уплаченного вашим работодателем.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]»

Представляем Вашему вниманию похожие книги на «Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Тамара Высоцкая - Бетонное казино [publisher - SelfPub с оптимизированными иллюстрациями]](/books/385750/tamara-vysockaya-betonnoe-kazino-publisher-selfpu-thumb.webp)

![Бабайкин - На пенсию в 35 лет [publisher - SelfPub с оптимизированными иллюстрациями]](/books/385751/babajkin-na-pensiyu-v-35-let-91-publisher-selfpu-thumb.webp)

![Борис Батыршин - Следовать новым курсом [litres с оптимизированными иллюстрациями]](/books/392464/boris-batyrshin-sledovat-novym-kursom-litres-s-op-thumb.webp)

![Кристиан Винд - Нечто из Дарк Маунт [publisher - SelfPub с оптимизированной обложкой]](/books/393230/kristian-vind-nechto-iz-dark-maunt-publisher-self-thumb.webp)

![Тимур Ермашев - Воскрешающий легенды [publisher - SelfPub]](/books/404743/timur-ermashev-voskreshayuchij-legendy-publisher-sel-thumb.webp)

![Светлана Казакова - Дракон и чаровница [publisher - SelfPub] [с оптимизированной обложкой]](/books/406919/svetlana-kazakova-drakon-i-charovnica-publisher-s-thumb.webp)

![Алексей Миллер - Мup [publisher - SelfPub] [с оптимизированной обложкой]](/books/407305/aleksej-miller-mup-publisher-selfpub-s-optimiz-thumb.webp)

![Хайдарали Усманов - Смерть из тени [publisher - SelfPub с оптимизированной обложкой]](/books/432142/hajdarali-usmanov-smert-iz-teni-publisher-selfp-thumb.webp)

Обсуждение, отзывы о книге «Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.