Тимур Казанцев - Инвестирование в акции. Практический курс [publisher - SelfPub c оптимизированными иллюстрациями]

Здесь есть возможность читать онлайн «Тимур Казанцев - Инвестирование в акции. Практический курс [publisher - SelfPub c оптимизированными иллюстрациями]» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, ISBN: 2021, Издательство: Литагент Selfpub.ru (искл), Жанр: personal_finance, marketing, stock, network_literature, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Тимур Казанцев Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями] обложка книги](/books/436305/timur-kazancev-investirovanie-v-akcii-prakticheski.webp)

- Название:Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]

- Автор:

- Издательство:Литагент Selfpub.ru (искл)

- Жанр:

- Год:2021

- ISBN:978-5-532-98363-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями] — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

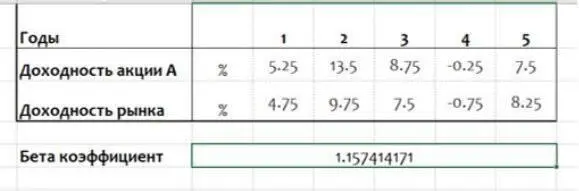

Итак, коэффициент Бета отражает изменчивость доходности ценной бумаги либо портфеля по отношению к доходности другого портфеля, в роли которого часто выступает среднерыночный портфель. Коэффициент рассчитывается на основании исторических данных.

Давайте посмотрим на примере.

Предположим у нас имеется акция А, и ее доходность за последние 5 лет приведена в таблице. Мы также имеем среднюю доходность по широкому рынку за эти же 5 лет.

Обычно коэффициент Бета считается с помощью регрессионного анализа, но его также можно посчитать и в Excel с помощью команды slope. Просто указываете диапазоны ячеек, сначала доходность по акции, а потом через запятую доходность в среднем по рынку (=SLOPE(D2:H2,D3:H3)). В нашем случае коэффициент бета получился примерно 1,15, что в целом значит, что доходность акции и рынка движутся в одном направлении, и у акции имеется более высокая волатильность чем в среднем по рынку.

Но на самом деле, коэффициент Бета настолько популярен среди инвесторов, что многие веб сайты, публикующие финансовые показатели компаний, также публикуют и этот коэффициент. Например, сайт Yahoo Finance или gurufocus.

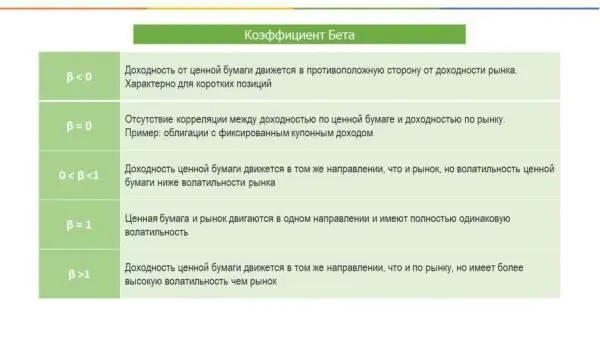

Итак, что же обозначают различные значения коэффициента Бета?

Если бета меньше нуля, это значит, что доходность от ценной бумаги движется в противоположную сторону от движения доходности рынка. Отрицательное значение коэффициента бета очень редко для длинных позиций, но является нормальным для коротких позиций.

Если бета равна нулю, то значит нет какой-либо корреляции между доходностью по ценной бумаге и доходностью по рынку. Например, у облигаций с фиксированным купонным доходом коэффициент бета будет равняться нулю, потому что их доходность фиксирована и не зависит от того как поведет себя рынок.

Если значение коэффициента бета находится между нулем и единицей, то это значит, что доходность ценной бумаги движется в том же направлении, что и рынок, но волатильность ценной бумаги ниже чем волатильность рынка.

Если бета равняется единице, то ценная бумага и рынок двигаются в одном направлении и имеют полностью одинаковую волатильность.

Ну и наконец если значение коэффициента бета выше единицы, то доходность ценной бумаги движется в том же направлении, что и по рынку, и имеет более высокую волатильность чем рынок. Это значит, что если рынок растет на 1 %, то бумага будет расти еще больше, а если рынок падает, то акция будет падать еще глубже.

Давайте посмотрим например на бета коэффициенты реальных акций. Зайдем например на сайт Yahoo Finance. Давайте посмотрим на компанию Apple. На этом сайте указывается бета коэффициент за последние 5 месяцев.

У Apple он 1,18, что говорит о том, что доходность по акции движется в том же направлении что и рынок, но имеет более высокую волатильность. У Amazon коэффициент бета тоже выше одного, целых 1,32, что также говорит о более высокой волатильности акции, чем в среднем по рынку. Если коэффициенты бета по акциям больше единицы, то простыми словами это означает, что когда рынок растет, то акция растет еще лучше, а когда рынок падает, то эти акции падают еще глубже. И в принципе это логично, потому что при падении рынка, этим акциям есть куда падать, потому что они успевают очень сильно вырасти вверх и могут быть сильно перекупленными во время долгого положительного тренда.

Давайте теперь посмотрим на крупную телеком компанию AT&T. У нее бета коэффициент составляет 0,68, что значит что доходность этой ценной бумаги тоже движется в том же направлении что и рынок, но ее волатильность ниже чем волатильность рынка. Такую более низкую волатильность можно часто встретить у компаний, которые выплачивают высокие дивиденды, потому что большинство консервативных и не только инвесторов держат их чисто для получения регулярных дивидендов на долгий срок и они меньше внимания обращают на какие-то резкие движения на самом рынке. Посмотрите например на другого дивидендного аристократа компанию Coca Cola, у нее коэффициент бета тоже меньше единицы – всего 0,54, что говорит о ее меньшей волатильности по сравнению со средним на рынке.

Бета коэффициент также рассчитывается по всему портфелю инвестора. Предположим в вашем портфеле имеются акции нескольких компаний, у каждой из этих акций разные коэффициенты бета.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]»

Представляем Вашему вниманию похожие книги на «Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Тамара Высоцкая - Бетонное казино [publisher - SelfPub с оптимизированными иллюстрациями]](/books/385750/tamara-vysockaya-betonnoe-kazino-publisher-selfpu-thumb.webp)

![Бабайкин - На пенсию в 35 лет [publisher - SelfPub с оптимизированными иллюстрациями]](/books/385751/babajkin-na-pensiyu-v-35-let-91-publisher-selfpu-thumb.webp)

![Борис Батыршин - Следовать новым курсом [litres с оптимизированными иллюстрациями]](/books/392464/boris-batyrshin-sledovat-novym-kursom-litres-s-op-thumb.webp)

![Кристиан Винд - Нечто из Дарк Маунт [publisher - SelfPub с оптимизированной обложкой]](/books/393230/kristian-vind-nechto-iz-dark-maunt-publisher-self-thumb.webp)

![Тимур Ермашев - Воскрешающий легенды [publisher - SelfPub]](/books/404743/timur-ermashev-voskreshayuchij-legendy-publisher-sel-thumb.webp)

![Светлана Казакова - Дракон и чаровница [publisher - SelfPub] [с оптимизированной обложкой]](/books/406919/svetlana-kazakova-drakon-i-charovnica-publisher-s-thumb.webp)

![Алексей Миллер - Мup [publisher - SelfPub] [с оптимизированной обложкой]](/books/407305/aleksej-miller-mup-publisher-selfpub-s-optimiz-thumb.webp)

![Хайдарали Усманов - Смерть из тени [publisher - SelfPub с оптимизированной обложкой]](/books/432142/hajdarali-usmanov-smert-iz-teni-publisher-selfp-thumb.webp)

Обсуждение, отзывы о книге «Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.