Сергей Макаров - Богатый пенсионер. Все способы накопления на обеспеченную жизнь

Здесь есть возможность читать онлайн «Сергей Макаров - Богатый пенсионер. Все способы накопления на обеспеченную жизнь» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2009, ISBN: 2009, Издательство: Питер, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Богатый пенсионер. Все способы накопления на обеспеченную жизнь

- Автор:

- Издательство:Питер

- Жанр:

- Год:2009

- Город:Санкт-Петербург

- ISBN:978-5-388-00463-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Богатый пенсионер. Все способы накопления на обеспеченную жизнь: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Богатый пенсионер. Все способы накопления на обеспеченную жизнь»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

• изучить основы пенсионной реформы и определить, как увеличить страховую и накопительную части вашей пенсии;

• создать себе прибавку к государственной пенсии;

• выбрать ЛУЧШЕЕ из всего многообразия инвестиционных инструментов, доступных частному инвестору.

Как это сделать? В книге рассмотрены все вопросы, касающиеся пенсионного обеспечения. В первой части вы познакомитесь с содержанием пенсионной реформы, узнаете структуру государственной пенсии, а также способы влияния на ее размер. Во второй части рассмотрены инвестиционные инструменты для получения негосударственной пенсии: накопительные страховые программы, негосударственные пенсионные фонды, паевые инвестиционные фонды, общие фонды банковского управления, игра на бирже, недвижимость, драгметаллы и др. Третья часть книги посвящена самому главному – правилам выбора подходящих инвестиционных инструментов для будущих пенсионеров. Жизнь на пенсии может быть богатой, а сделать ее такой поможет эта книга.

Богатый пенсионер. Все способы накопления на обеспеченную жизнь — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Богатый пенсионер. Все способы накопления на обеспеченную жизнь», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Для каждой склонности к риску и срока выхода на пенсию подходит своя комбинация страховой и накопительной частей пенсии, в то время как размер базовой части негосударственной пенсии определяется минимальной суммой, которая вам будет нужна для удовлетворения самых основных потребностей.

Конечно, основной доход в пенсионный период вы будете получать именно благодаря негосударственной пенсии, но и размер государственной пенсии можно увеличить, если перевести накопительную часть государственной пенсии в управление частной УК или в НПФ. Также можно заранее подумать о пенсии и подбирать работу с полностью официальной заработной платой.

Пример

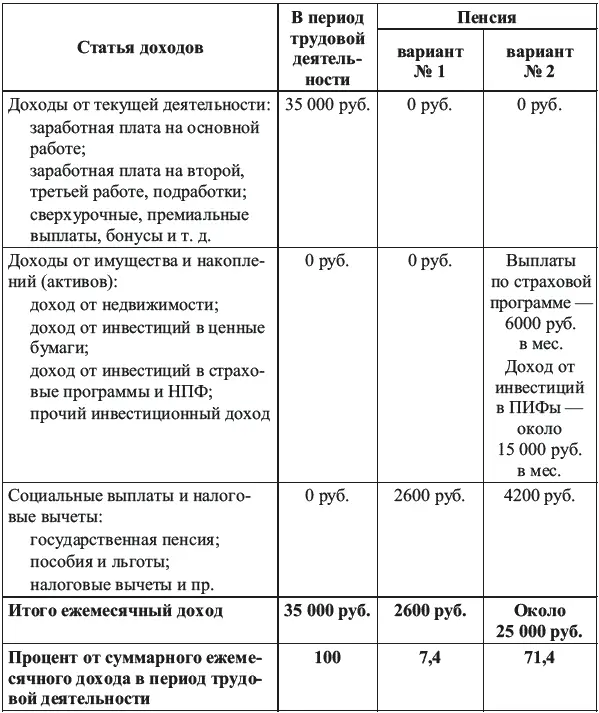

Давайте рассмотрим структуру доходов человека в период трудовой деятельности и после выхода на пенсию. При этом отдельно рассмотрим ситуацию, когда человек не предпринимал никаких действий для обеспечения себя достойной пенсией, и ситуацию, когда человек позаботился о сохранении высокого уровня жизни и после окончания трудового периода.

Возьмем молодого человека, 35 лет, получающего, к примеру, 35 000 руб. в месяц на основной работе, зарплата у него, для простоты расчетов, вся белая, в месяц он тратит около 35 000 руб., но, в принципе, может тратить и 25 000 без ущерба для уровня жизни. Его накопительная часть пенсии никуда не переведена, он не инвестирует ни в какие инвестиционные инструменты, у него нет накоплений. На пенсию он выйдет в 60 лет.

Вариант 1: он не будет ничего инвестировать, никуда не будет переводить накопительную часть пенсии и будет жить только на государственную пенсию, которая, по прогнозам, составит около 2600 руб. в месяц.

Вариант 2: он переведет накопительную часть пенсии в УК или НПФ с доходностью около 10% годовых, что позволит ему ориентировочно получать ежемесячную пенсию в 4200 руб. (в текущих ценах).

Он также сократит свои ежемесячные расходы до 25 000 руб., и часть ежемесячно остающихся свободных средств будет инвестировать следующим образом:

• Если около 24 000 руб. в год (2000 руб. в мес.) до своего 60-летия он будет вкладывать в страховую программу, чтобы обеспечить себе гарантированную прибавку к государственной пенсии в размере 6000 руб. в месяц, тогда у него к 60 годам будет обеспечен минимальный размер пенсии: 10 200 руб. (государственная пенсия плюс выплаты по страховке).

• Если примерно половину свободных средств (около 5000 руб. в месяц) до своего 60-летия он будет владывать в ПИФы с ожидаемой доходностью около 15–16% в год, то к 60 годам он будет получать гарантированную пенсию от государства – 4200 руб., а также выплаты по страховке 6000 руб. Плюс к этому, если он будет периодически изымать средства из ПИФа и класть их на депозит с частичным снятием, он сможет иметь прибавку к гарантированной пенсии примерно в 15 000 руб. Таким образом, если молодой человек уже сейчас позаботится о своей пенсии, он сможет в 60 лет расходовать в месяц ровно столько, сколько и сейчас – 25 000 руб. в месяц. А если увеличить инвестиции в ПИФ – даже больше.

Давайте сравним, каковы будут доходы данного человека, если он сейчас задумается о пенсии и предпримет определенные меры или если он продолжит жить так, как живет сейчас, – расходуя все, что получает (табл. 11).

Таблица 11.Категории доходов человека на разных этапах жизни (пример)

Итак, что мы видим? Если человек ничего не предпримет, то он останется с 2600 руб. в месяц в качестве пенсии, что составит 7,4% от его текущего дохода. Для справки, нормой уровня пенсионного обеспечения является минимум 60% от текущего размера ежемесячных расходов (35 000 руб.), т. е. для рассматриваемого нами в примере молодого человека норма пенсии – это минимум 21 000 руб. в месяц, только тогда он будет чувствовать себя более или менее комфортно после выхода на пенсию.

В случае же если молодой человек задумается о том, как жить на пенсии, и сейчас уже начнет предпринимать какие-то действия для этих целей, он сможет обеспечить себе уровень жизни на пенсии в размере 25 000 руб. в месяц, что составляет более 70% от его текущих расходов. Иными словами, при таком подходе к пенсионному периоду молодой человек будет комфортно себя чувствовать при выходе на пенсию, это не обернется для него стрессом.

Сравним его уровень текущего потребления и два варианта развития событий после выхода на пенсию. Уровни потребления на пенсии и сейчас представлены на рис. 11.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Богатый пенсионер. Все способы накопления на обеспеченную жизнь»

Представляем Вашему вниманию похожие книги на «Богатый пенсионер. Все способы накопления на обеспеченную жизнь» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Богатый пенсионер. Все способы накопления на обеспеченную жизнь» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.