Сергей Макаров - Богатый пенсионер. Все способы накопления на обеспеченную жизнь

Здесь есть возможность читать онлайн «Сергей Макаров - Богатый пенсионер. Все способы накопления на обеспеченную жизнь» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2009, ISBN: 2009, Издательство: Питер, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Богатый пенсионер. Все способы накопления на обеспеченную жизнь

- Автор:

- Издательство:Питер

- Жанр:

- Год:2009

- Город:Санкт-Петербург

- ISBN:978-5-388-00463-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Богатый пенсионер. Все способы накопления на обеспеченную жизнь: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Богатый пенсионер. Все способы накопления на обеспеченную жизнь»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

• изучить основы пенсионной реформы и определить, как увеличить страховую и накопительную части вашей пенсии;

• создать себе прибавку к государственной пенсии;

• выбрать ЛУЧШЕЕ из всего многообразия инвестиционных инструментов, доступных частному инвестору.

Как это сделать? В книге рассмотрены все вопросы, касающиеся пенсионного обеспечения. В первой части вы познакомитесь с содержанием пенсионной реформы, узнаете структуру государственной пенсии, а также способы влияния на ее размер. Во второй части рассмотрены инвестиционные инструменты для получения негосударственной пенсии: накопительные страховые программы, негосударственные пенсионные фонды, паевые инвестиционные фонды, общие фонды банковского управления, игра на бирже, недвижимость, драгметаллы и др. Третья часть книги посвящена самому главному – правилам выбора подходящих инвестиционных инструментов для будущих пенсионеров. Жизнь на пенсии может быть богатой, а сделать ее такой поможет эта книга.

Богатый пенсионер. Все способы накопления на обеспеченную жизнь — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Богатый пенсионер. Все способы накопления на обеспеченную жизнь», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

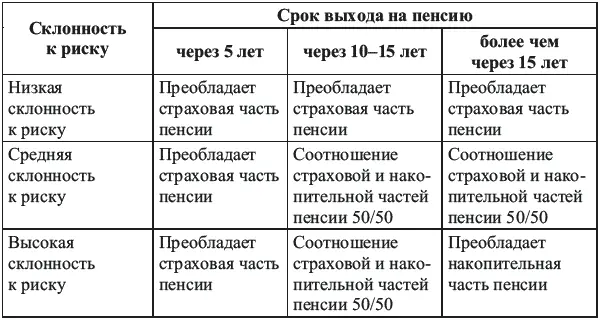

Существует низкая, средняя и высокая склонность к риску.

При низкой склонности к риску человек предпочитает нулевые колебания доходности или совсем незначительные, но при этом согласен на невысокий доход. т. е. такие люди готовы пожертвовать возможностью получить высокий доход в пользу минимального или нулевого риска потери своих сбережений.

При средней склонности к риску инвестор готов к умеренному риску и доходу повыше, чем при низкой склонности к риску. Такой инвестор ищет разумный баланс между риском потери части сбережений и получаемым доходом.

При высокой склонности к риску инвестор готов рисковать, порою даже значительной частью своих сбережений, но взамен он рассчитывает на высокий доход от инвестиций.

Склонность к риску (низкая, средняя или высокая) определяется специальными тестами, один из которых приведен в приложении 8.

Итак, в зависимости от склонности к риску для данного инвестора выбираются только те инвестиционные инструменты, которые удовлетворяют следующим критериям:

• Для низкой склонности к риску подходят только депозиты, ПИФы и ОФБУ облигаций, возможно, инвестиции в драгметаллы с наименьшими колебаниями доходности (золото), т. е. накопительная часть у инвесторов будет фактически отсутствовать.

• Для средней склонности к риску подходят депозиты, ПИФы и ОФБУ облигаций и смешанных инвестиций, а также инвестиции в недвижимость и драгметаллы, у данных инвесторов тоже не будет накопительной части.

Для высокой склонности к риску подходят все инструменты, т. е. у инвесторов с высокой склонностью к риску будет присутствовать накопительная часть негосударственной пенсии.

2. Далее из оставшихся инвестиционных инструментов выбираются те, что подходят под оговоренный инвестором срок инвестирования, который определяется возрастом выхода на пенсию. Чем дольше до пенсии, тем больше может быть доля накопительной части негосударственной пенсии.

• Так, если вам до пенсии 5 лет, то лучше сосредоточиться на депозитах, ПИФах и ОФБУ облигаций, инвестициях в золото. То есть даже если у вас высокая склонность к риску, у вас будет преобладать страховая часть пенсии.

• Если вам до пенсии 10–15 лет, то соотношение между страховой и накопительной частями негосударственной пенсии может быть 50/50. Это означает, что ваши накопления смогут быть размещены в депозитах, ПИФах и ОФБУ облигаций, смешанных инвестиций, акций, в драгметаллы и недвижимость и т. д. Конечно, если у вас низкая или умеренная склонность к риску, то у вас будет преобладать страховая часть пенсии, т. е. менее рискованные инструменты.

• Если вам до пенсии более 15 лет, то у вас может преобладать накопительная часть пенсии. Правда, если у вас низкая или средняя склонность к риску, то у вас будет преобладать страховая часть пенсии.

• Схематично варианты соотношения страховой и накопительной частей пенсии представлены в табл. 10.

Таким образом, для каждой части негосударственной пенсии подходят свои инструменты, и каждый должен определить для себя сам, какими будет пользоваться он для накопления средств на пенсионный период.

Таблица 10.Варианты соотношения страховой и накопительной частей негосударственной пенсии в зависимости от склонности к риску и сроке выхода на пенсию

Заключение

В развитых странах давно считается нормой самостоятельная забота о пенсии, ведь на государственную мало где можно прожить, да этого и не происходит. Жители развитых стран берут на себя заботу о достойной пенсии, начиная инвестиции с целью накопления на будущую пенсию заранее, а не за год-два вспоминая о том, что пенсия совсем близко, но никаких накоплений у человека нет.

В принципе смысл обеспечения пенсионного периода заключается в том, чтобы доход, получаемый до выхода на пенсию, расходовался не только на текущее потребление, но и на накопление для пенсионного периода.

Доход человека в течение всей жизни состоит из трех больших составляющих:

• доходов от текущей деятельности;

• доходов от имущества и накоплений (активов);

• социальных выплат и налоговых вычетов.

К первому виду доходов относятся все поступления, которые человек зарабатывает в результате своей трудовой деятельности. Данная категория доходов включает следующие источники денежных средств:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Богатый пенсионер. Все способы накопления на обеспеченную жизнь»

Представляем Вашему вниманию похожие книги на «Богатый пенсионер. Все способы накопления на обеспеченную жизнь» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Богатый пенсионер. Все способы накопления на обеспеченную жизнь» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.