Владимир Савенок - Как составить личный финансовый план и как его реализовать

Здесь есть возможность читать онлайн «Владимир Савенок - Как составить личный финансовый план и как его реализовать» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: Манн Иванов Фербер, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить личный финансовый план и как его реализовать

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-91657-201-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить личный финансовый план и как его реализовать: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить личный финансовый план и как его реализовать»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Вы узнаете, как найти деньги на реализацию ваших жизненных планов, сколько бы их ни было сейчас. Причем не путем жесткой экономии, а с помощью грамотного планирования финансовых потоков.

Книга будет полезна всем, кто умеет зарабатывать деньги и хочет достичь финансовой независимости.

Как составить личный финансовый план и как его реализовать — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить личный финансовый план и как его реализовать», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Каковы плюсы и минусы этого способа инвестирования? Плюсы:

– возможность покупки огромного количества фондов и ценных бумаг в «одном окне»: инвестору, использующему такую технологию инвестирования, доступны почти все фонды, хедж-фонды, ETF;

– отсутствие конфликта интересов: за время моей работы по этой технологии компания ни разу не предложила мне или моим клиентам свои фонды для инвестирования средств;

– налоговые льготы: клиент не платит никаких налогов на прибыль в стране, где зарегистрирована страховая компания. Клиент также не платит налоги на прибыль в России, если выплаты по договору накопительного страхования не превышают суммы взносов, увеличенных на ставку рефинансирования;

– защита капитала: страховые компании защищают своих клиентов и информацию о них. Налоговые органы не могут добиться никакой информации, если только не получат на это разрешение суда в стране регистрации страховой компании;

– четкая процедура наследования.

Минусы:

– существенные комиссии при сроке менее пяти лет (по сравнению с интернет-брокерами, но не по сравнению с банками и управляющими компаниями);

– высокие входные барьеры.

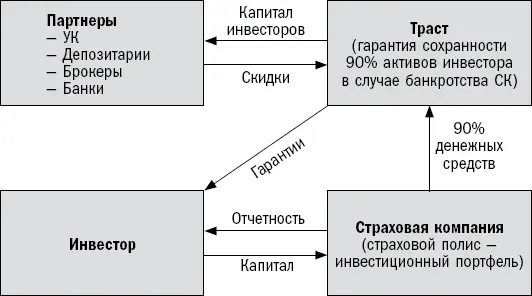

На рис. 7 схематично изображена система организации вложений при английском способе инвестирования.

Вначале вы переводите средства на свой счет в страховой компании (на свой полис, иными словами). Далее страховая компания начинает осуществлять инвестирование в соответствии с вашим распоряжением, то есть покупает паи тех фондов, которые вы указали в заявлении. Здесь очень важно то, как компания осуществляет инвестирование: она покупает фонды не напрямую, а через траст . Это обязательное условие законодательства Великобритании (я в данном случае говорю для примера о страховой компании Generali International, зарегистрированной на острове Гернси, который находится под юрисдикцией Великобритании). Таким образом, капитал инвестора защищен: в случае банкротства страховой компании ее клиентам гарантируется возврат как минимум 90 % средств, инвестированных на фондовом рынке через траст. Все остальное вы видите на рисунке.

Рис. 7. Схема инвестирования при английском способе вложений

Вкратце процесс инвестирования можно представить следующим образом.

1. Клиент заполняет заявление на открытие страхового полиса в компании Generali. В заявлении помимо обычных данных о клиенте указываются те фонды и ценные бумаги, которые он хочет приобрести. Деньги в компанию не переводятся до тех пор, пока компания не даст добро на открытие программы для клиента.

2. Компания рассматривает документы клиента (особое внимание уделяется происхождению денег) и принимает решение об открытии программы для клиента.

3. Клиент переводит деньги на счет компании Generali.

4. Generali переводит как минимум 90 % капитала клиента на счет траста. 10 % компания может инвестировать без использования траста, хотя в этом нет большого смысла и компания, как правило, инвестирует 100 % капитала через траст.

5. Траст осуществляет покупку фондов и ценных бумаг через своих партнеров – управляющие компании, брокеров.

6. Клиент ежеквартально получает отчет от Generali о состоянии своего счета. При заполнении отдельного заявления клиент может получить интернет-доступ к счету, позволяющий видеть все операции, которые компания осуществляет с деньгами клиента.

Если вы дочитали книгу до этого места – значит, тема управления личными финансами вам действительно интересна.

Таким читателям полагается приз, он находится по следующей ссылке: http://www.lkapital.ru/static_surprise_2_1.htm

Зарубежный рынок предлагает инвесторам большой набор инвестиционных инструментов. Гораздо больше, чем рынок отдельно взятой страны. Российский рынок (фондовый, недвижимости) еще очень молодой и рискованный, поэтому я рекомендую всем диверсифицировать капитал не только по рискам, но и по странам. А сейчас просмотрите этот раздел еще раз и подумайте, какой способ инвестирования за рубежом вам выбрать – рано или поздно вам придется это сделать.

Защита капитала

– Я хотел бы инвестировать свой капитал так, чтобы он мог всегда обеспечивать меня и мою семью. Но при этом для меня важно, чтобы, если со мной что-нибудь случится, моя семья не могла его забрать и быстро израсходовать, продолжая получать доход от него. Для меня важно также, чтобы никакому другому лицу или организации мой капитал не был доступен. Как это можно сделать?

Интервал:

Закладка:

Похожие книги на «Как составить личный финансовый план и как его реализовать»

Представляем Вашему вниманию похожие книги на «Как составить личный финансовый план и как его реализовать» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить личный финансовый план и как его реализовать» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.