Владимир Савенок - Как составить личный финансовый план и как его реализовать

Здесь есть возможность читать онлайн «Владимир Савенок - Как составить личный финансовый план и как его реализовать» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: Манн Иванов Фербер, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить личный финансовый план и как его реализовать

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-91657-201-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить личный финансовый план и как его реализовать: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить личный финансовый план и как его реализовать»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Вы узнаете, как найти деньги на реализацию ваших жизненных планов, сколько бы их ни было сейчас. Причем не путем жесткой экономии, а с помощью грамотного планирования финансовых потоков.

Книга будет полезна всем, кто умеет зарабатывать деньги и хочет достичь финансовой независимости.

Как составить личный финансовый план и как его реализовать — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить личный финансовый план и как его реализовать», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

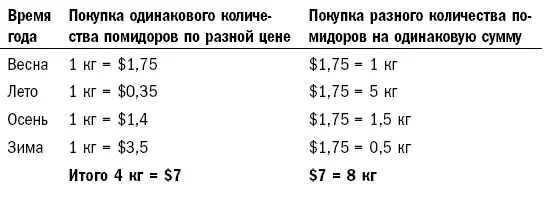

Наглядным примером стратегии усреднения может послужить покупка помидоров. Из табл. 20 вы видите, что стоимость 1 кг помидоров в разные периоды года различна и составляет от $0,35 летом до $3,5 зимой. Если покупать регулярно по 1 кг помидоров (весной, летом, осенью и зимой), то вы заплатите за 4 кг купленных помидоров $7. Если же эти $7 разделить на 4 и покупать в каждый сезон помидоры на определенную сумму ($7: 4 = $1,75), то вы купите не 4 кг, а 8 кг помидоров!

Табл. 20. Пример стратегии усреднения

Такая стратегия рекомендуется всем инвесторам, потому что никто, даже самые опытные из них, не может знать наверняка, как изменятся цены на тот или иной товар (актив) завтра. При разработке личных планов для наших клиентов мы всегда применяем такую же стратегию – рекомендуем инвестировать регулярно и планомерно (ежемесячно, ежеквартально, ежегодно). Того же и вам желаем!

Заключение

Планомерное инвестирование позволяет достичь поставленных вами финансовых целей, распределить инвестиционные риски, понять, куда вы идете и как добиться желаемого.

Порядок бьет класс! Слышали такую поговорку? Она в точности отражает суть процесса инвестирования. Инвестор, который знает гораздо меньше дипломированного аналитика или управляющего инвестиционными портфелями, зачастую вкладывает деньги гораздо более эффективно, чем они, если не поддается эмоциям и придерживается выбранной стратегии (я предпочитаю стратегию усреднения). Армия финансовых аналитиков, математиков, трейдеров, имеющих престижные дипломы, проигрывает такому пассивному инвестированию и дисциплинированному инвестору.

В справедливости этого правила я убедился на собственном опыте. Мне, как и вам, трудно быть терпеливым и ждать, когда наступит мой звездный час. Я не раз позволял себе сойти с намеченного пути, отступить в сторону от моего финансового плана. Допустим, вы разработали план, в соответствии с ним делаете инвестиции, застраховали себя от возможных инвестиционных рисков. Вы не увеличиваете долю вложений в рисковые инструменты, потому что по плану рисковые инвестиции должны составлять 10 %, а умеренные – 40 %. Между тем ваши рисковые (агрессивные) инвестиции дали в прошлом году не запланированные 15 %, а все 50 % годовых, умеренные – 30 %, а консервативные – всего 5–6%.

В такой ситуации очень трудно избежать искушения нарушить план и перевести часть капитала (а то и весь) из консервативных инвестиций в агрессивные или хотя бы умеренные. Я тоже пару раз переводил свои активы из консервативных в более рисковые. И жизнь учила меня снова и снова: Порядок бьет класс! Каким бы искушенным инвестором вы ни были, как бы ни ориентировались в рынках, перебрасывая капитал с места на место, рано или поздно это правило покажет свою состоятельность. Всякий раз, переведя часть капитала из консервативного портфеля в более агрессивный (а иногда и в крайне агрессивный), я вначале выигрывал: мои инвестиции неплохо росли. Но в итоге неизменно терпел поражение. Как только вы отступаете от своего инвестиционного плана, от своей стратегии, жизнь дает вам урок. Осознав, что потерпел очередное пораженние, я садился и подсчитывал, что было бы, если бы не нарушение плана. И почти всегда оказывалось, что уровень доходности по моему портфелю и рост моих инвестиций в таком случае совпали бы с запланированными. Но нетерпение откидывало меня назад, и мне приходилось наверстывать упущенное.

Помня о своем печальном опыте, я придаю составлению финансовых отчетов, планированию денежных потоков и инвестиций не меньшую важность, чем самому процессу инвестирования. И на своих семинарах я уделяю теме планирования столько же времени, сколько и теме инвестирования.

И в заключение еще немного статистики из жизни миллионеров. Семьи выходцев из России составляют лишь 1,1 % американских семей, но при этом 6,4 % семей миллионеров и находятся на первом месте по концентрации миллионеров.

По некоторым данным, состояние всех американских миллионеров российского происхождения составляет $1 100 000 000, или почти 5 % частного капитала США. Непропорционально большой процент выходцев из России объясняется присутствием у них духа предпринимательства, который передается из поколения в поколение. Абсолютное большинство русских миллионеров – владельцы собственного дела.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить личный финансовый план и как его реализовать»

Представляем Вашему вниманию похожие книги на «Как составить личный финансовый план и как его реализовать» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить личный финансовый план и как его реализовать» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.