Владимир Савенок - Как составить личный финансовый план и как его реализовать

Здесь есть возможность читать онлайн «Владимир Савенок - Как составить личный финансовый план и как его реализовать» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: Манн Иванов Фербер, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить личный финансовый план и как его реализовать

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-91657-201-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить личный финансовый план и как его реализовать: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить личный финансовый план и как его реализовать»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Вы узнаете, как найти деньги на реализацию ваших жизненных планов, сколько бы их ни было сейчас. Причем не путем жесткой экономии, а с помощью грамотного планирования финансовых потоков.

Книга будет полезна всем, кто умеет зарабатывать деньги и хочет достичь финансовой независимости.

Как составить личный финансовый план и как его реализовать — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить личный финансовый план и как его реализовать», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Вашему ребенку три года, и ему осталось 15 лет до поступления в университет.

Ваши общие ежемесячные доходы составляют $10 000.

Ежемесячные текущие расходы – $7000.

Оставшиеся $3000 вы кладете на счет в банке.

(Примечание. Такая схема не подходит для большинства семей. Я использую ее только в качестве примера. Схема расчетов одинакова для всех и зависит лишь от того, сколько времени осталось до начала обучения и какую сумму вы можете откладывать ежемесячно (ежегодно) на эту цель.)

Из $3000 (а это $36 000 в год) вы готовы ежегодно в течение 15 лет инвестировать $12 000 ($1000 в месяц) в паевой фонд для накопления на образование ребенка.

Итак, что же вы накопите к его 18-летию?

Если размещать средства согласно стратегиям, изложенным выше, то ежегодная доходность на вложенные средства будет различной в разные годы. Но, управляя таким образом своими деньгами, вы можете рассчитывать на среднегодовую доходность в размере 11 %. Это исторический средний показатель за последние 50 лет (конечно, это статистика не российского рынка – он пока очень молод, – а развитого фондового рынка США).

Всего за 15 лет вы инвестируете в будущее ребенка $180 000.

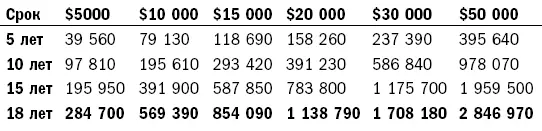

К 18-летию ребенка на его счете накопится $470 000. Это неплохие деньги для получения хорошего, престижного образования. Обратите внимание, какое значение играет время при накоплении средств. За первые десять лет на счете ребенка накапливается $230 500. И точно такая же сумма – за оставшиеся пять лет!

Взгляните на табл. 15 . В ней указано, какую сумму можно накопить в зависимости от того, сколько инвестируется ежегодно в паевой фонд и на какой срок. Обратите внимание на то, как время инвестирования влияет на сумму. Если вы ежегодно инвестируете $10 000, то за 15 лет накопится $391 900, а за оставшиеся три года (до 18 лет) – $177 490. Почти половина того, что вы получили за 15 лет!

Табл. 15. Сумма накопленных средств при инвестировании в паевые фонды в зависимости от срока и размера ежегодных взносов (при доходности 11 % в год), $

Вы сомневаетесь в том, что инвестирование на фондовом рынке является низкорисковым вложением? Что же, если вы консервативны во всем, что касается денег, и не хотите волноваться, когда рынок опускается на 15–20 %, то для вас я могу предложить другой способ накопления денег на образование детей. Со стабильной гарантированной доходностью (конечно, ниже 11 % – за спокойствие нужно платить) и очень высокой надежностью хранения ваших средств. Это консервативное вложение средств с приемлемой доходностью (выше чем банковские депозиты) и с дополнительной услугой страхования жизни и потери трудоспособности. Это сложный и очень интересный финансовый продукт, о котором речь пойдет ниже.

2.4. Управление инвестиционными рисками

От того, какие риски вы готовы принять, будет зависеть результат инвестирования: сколько денег вы получите в итоге. Как вы уже поняли, сейчас речь пойдет о страховании рисков. Для того чтобы не потерять деньги в результате инвестиционных ошибок, необходимо ясно осознавать, какие риски сопровождают вложения.

Подробно об инвестировании будет рассказано в моей следующей книге. Я специально не даю вам всю информацию в одной книге, чтобы вы могли поработать над вашим планом. Но описать основные инвестиционные риски и способы их страхования невозможно, если не затрагивать вопросы вложения денег. Управление рисками – это пограничная тема. О страховании рисков необходимо думать на этапе планирования инвестиций. Управление рисками заключается в разработке собственной стратегии инвестирования. В свою очередь, инвестирование (воплощение инвестиционного плана) представляет собой реализацию этой стратегии.

Рассмотрим более подробно, какие основные риски существуют.

Рыночный риск

Это основной риск, которому подвергаются деньги. И он зависит только от того, кто совершает инвестицию.

Например, вы решили инвестировать часть денег в акции новой, только что открывшейся компании, которая обещает показать в будущем хорошие результаты работы и соответственно высокую прибыль. У вас есть $50 000, и вы решили вложить в эту компанию $25 000, купив $2500 акций по цене $10 за акцию. Какому риску вы подвергаете свои деньги? Огромному. Даже если вы хорошо знаете руководителей компании, вы не можете предположить, что случится на том рынке, где она будет работать. Может быть, продукция компании окажется неконкурентной к тому моменту, когда выйдет на рынок. Может быть, она вообще будет заменена новым товаром. Нюансов может быть много, и из-за них цена акции компании может снизиться до $1 (и даже ниже). Это одна из сторон рыночного риска.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить личный финансовый план и как его реализовать»

Представляем Вашему вниманию похожие книги на «Как составить личный финансовый план и как его реализовать» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить личный финансовый план и как его реализовать» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.