Владимир Савенок - Как составить личный финансовый план и как его реализовать

Здесь есть возможность читать онлайн «Владимир Савенок - Как составить личный финансовый план и как его реализовать» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: Манн Иванов Фербер, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить личный финансовый план и как его реализовать

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-91657-201-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить личный финансовый план и как его реализовать: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить личный финансовый план и как его реализовать»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Вы узнаете, как найти деньги на реализацию ваших жизненных планов, сколько бы их ни было сейчас. Причем не путем жесткой экономии, а с помощью грамотного планирования финансовых потоков.

Книга будет полезна всем, кто умеет зарабатывать деньги и хочет достичь финансовой независимости.

Как составить личный финансовый план и как его реализовать — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить личный финансовый план и как его реализовать», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Ваш доход за два года равен нулю!

Стоимость акций компании «Голубая лагуна» упала в 2009 году на 23 %, а в 2010 году поднялась на 48 %. Вы можете подумать, что в результате доход по этим акциям составил 48 – 23 = 25 %. Но это не так. Расчеты показывают, что в действительности доходность за два года составила 14 %, или 6,7 % в год.

Если вы инвестировали $1000, то к концу первого года ваша инвестиция стоила $770. Если доходность во втором году составила 48 %, то стоимость вашей инвестиции поднялась до $1140. Согласны с такими расчетами?

Еще более наглядный пример – компания «Нефтяная вышка». Акции этой компании упали на 62 % в 2008 году и поднялись на 68 % в 2009 году. Если считать по-простому, то доходность составила 6 % (68 – 62) за два года. Но не тут-то было! На самом деле стоимость инвестиции уменьшилась на 36 %.

Другой важный элемент капитализации – волатильность. Или, другими словами, как часто и сильно изменяется цена на акции. Волатильность может значительно повлиять на доходность инвестиции. Чем больше колебания доходности во времени, тем меньше капитализированная среднегодовая доходность.

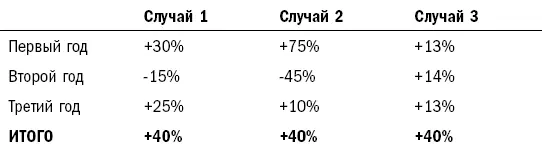

Взгляните на данные, подготовленные компанией Чарльз Шваб (см. табл. 14 ). Были рассмотрены три случая, в каждом из которых цены на акции колебались по-разному.

Табл. 14 Три случая инвестирования

Наибольшие колебания цен были во втором случае, когда цена на акции поднялась вначале на 75 %, а затем упала на 45 %. Наименьшие колебания – в третьем случае, когда цена вообще не падала, а потихоньку росла. Итоговая цифра – результат простого (но, как мы уже выяснили, неправильного) расчета. Эта цифра одинакова во всех трех случаях: +40 %. Такой расчет ведет к неверному пониманию, чего стоит ваша инвестиция. Какова же получилась в результате настоящая среднегодовая доходность в каждом случае?

Первый случай – 11,4 %.

Второй случай – 1,9 %.

Третий случай – 13,3 %.

Во втором случае, когда цена на акции колебалась более всего, среднегодовая доходность оказалась самой низкой – всего 1,9 %. Максимальную доходность показала та инвестиция, которая меньше всего колебалась в цене, – третий случай.

Из всего, о чем шла речь, можно сделать все тот же вывод: консервативное инвестирование и время создают капитал. Вот почему я не устаю повторять: если вы не занимаетесь инвестированием профессионально и не посвящаете этому занятию хотя бы два часа в день, то вам лучше не вкладывать в отдельные акции, а доверить свои деньги профессионалам – паевым и взаимным фондам. А еще лучше, на мой взгляд, инвестировать деньги в индексные фонды.

Согласно многочисленным исследованиям, чем активнее вы торгуете акциями, тем меньше денег зарабатываете. Вы не даете капитализации работать на вас.

Две любопытные истории, заставившие меня по-новому взглянуть на некоторые вещи

(Статья из моей рассылки от 17.09.2009.)

Недавно у меня состоялись очень любопытные беседы с двумя бизнесменами, и я решил ознакомить вас с ними. Естественно, разговор касался финансов и инвестирования. И после этих встреч я с сожалением обнаружил, что психолог из меня, по всей видимости, не очень тонкий: я и предположить не мог, что столь обыденные вещи могут заинтересовать столь успешных и далеко не бедных людей. Я решил рассказать вам, моим подписчикам, об этих беседах, но так и не смог придумать название для рассылки.

Встреча первая: Родион

В начале недели мы встретились с Родионом, которого интересовало, как навести порядок в финансах и разработать долгосрочный инвестиционный план. Мы беседовали довольно долго: Родион рассказал мне о своем образе жизни, об источниках дохода и о том, что все шаги он делал спонтанно, без всяких планов. И самое главное, он не знает, сколько ему требуется денег и сколько нужно инвестировать, чтобы достичь желаемых целей. Именно поэтому мы решили, что первым основным документом должен стать инвестиционный план, который покажет, сколько и с какими периодами Родион должен инвестировать. Будет план – будут и деньги для его реализации.

Так уж получилось, что у Родиона, который ездит на дорогом автомобиле, живет в доме на Рублевке, имеет офис в центре города, нет средств на счете в банке. Нет, не подумайте, что все так плохо: у него есть несколько стабильных источников дохода, он является акционером трех компаний, но деньги, которые он получает от своих активов, полностью уходят на различные нужды и на инвестирование в новый бизнес. А банковский счет опустел. И вот тогда Родион рассказал мне историю, которую он услышал на каком-то семинаре:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить личный финансовый план и как его реализовать»

Представляем Вашему вниманию похожие книги на «Как составить личный финансовый план и как его реализовать» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить личный финансовый план и как его реализовать» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.