Владимир Савенок - Как составить личный финансовый план и как его реализовать

Здесь есть возможность читать онлайн «Владимир Савенок - Как составить личный финансовый план и как его реализовать» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: Манн Иванов Фербер, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить личный финансовый план и как его реализовать

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-91657-201-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить личный финансовый план и как его реализовать: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить личный финансовый план и как его реализовать»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Вы узнаете, как найти деньги на реализацию ваших жизненных планов, сколько бы их ни было сейчас. Причем не путем жесткой экономии, а с помощью грамотного планирования финансовых потоков.

Книга будет полезна всем, кто умеет зарабатывать деньги и хочет достичь финансовой независимости.

Как составить личный финансовый план и как его реализовать — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить личный финансовый план и как его реализовать», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Шаг 2. Запишите все ваши доходы и расходы

Прежде всего постарайтесь собрать все чеки, счета и другие платежные документы за тот месяц, в котором вы ведете учет. Это касается не только расходов, но и доходов. Подсчитайте ваш средний месячный доход (заработную плату). Прибавьте также другие доходы, если они у вас есть: плата за сдачу недвижимости в аренду, дивиденды по акциям, проценты по банковским депозитам и т. д. Проведите детальный учет ваших расходов как минимум в течение месяца (а лучше в течение трех) и внесите их в таблицу (программу).

Насколько детальным должен быть отчет? Настолько, чтобы он мог дать полезную информацию о ваших привычках при расходовании денег. Но не настолько, чтобы вы увязли в мелочах. Помните, что бюджет – это отчет, с которым вы собираетесь работать в течение длительного срока. Вы вряд ли захотите, чтобы он был чересчур перегружен деталями и отнимал слишком много времени.

Итак, все цифры внесены в таблицу. Теперь просуммируйте доходы и расходы за месяц и вычтите сумму расходов из суммы доходов. Полученная цифра – ваша чистая прибыль! У вас получилась цифра со знаком «минус»? Значит, вы живете в долг. Ваши расходы больше ваших доходов, и вы их не контролируете (пока). Слабым утешением может послужить замечание, что вы не единственный человек с таким результатом. Вы можете избежать будущих неприятностей, если измените ваши привычки тратить деньги. Для этого вы и начали работу по составлению бюджета. Если же вам повезло и у вас есть прибыль, инвестируйте ее всю (или хотя бы большую часть) на свои счета в банке или страховой компании, в ценные бумаги. Не оставляйте эти деньги в тумбочке, потому что в этом случае они, скорее всего, будут потрачены на мелкие расходы.

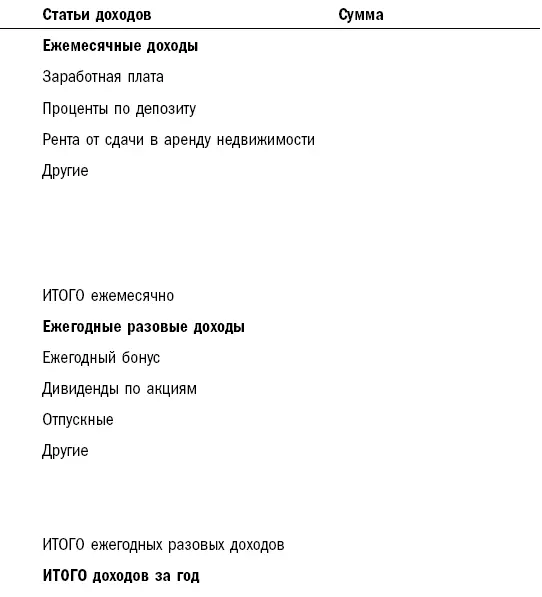

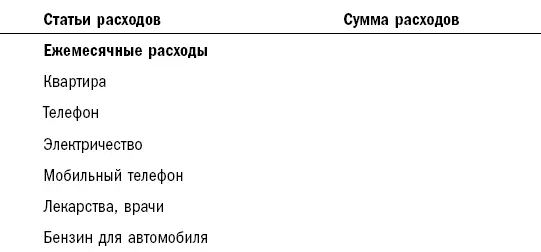

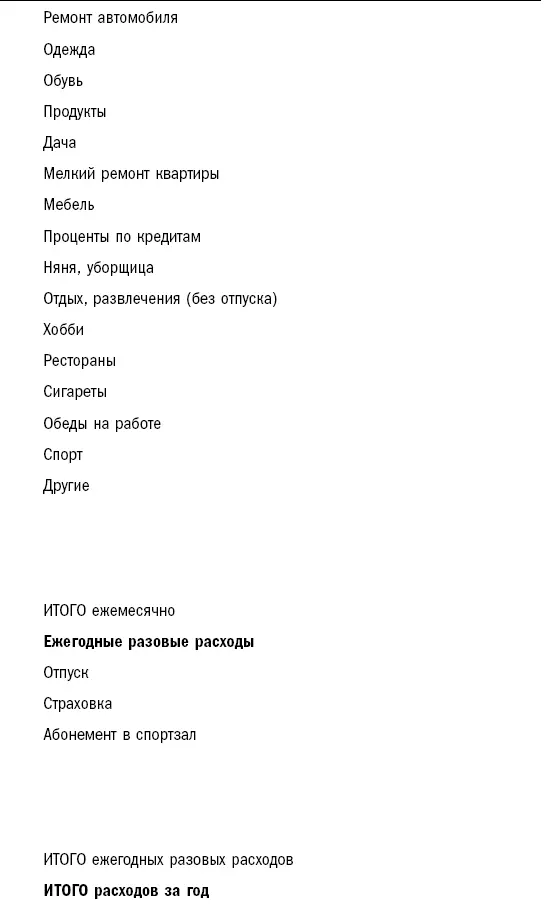

Попробуйте проконтролировать свои расходы в течение всего одного месяца, и вы наверняка будете потрясены тем, что увидите (см. табл. 8 и 9 ).

Табл. 8. Доходы

Табл. 9. Расходы

Еще раз обращаю ваше внимание на то, что вы должны инвестировать часть своего дохода. Сколько вы можете инвестировать уже сегодня? Для того чтобы это понять, из суммы ежемесячных доходов надо вычесть сумму ежемесячных расходов.

Например, ваш ежемесячный доход составляет $5000. Размер ваших ежемесячных расходов – $2500. Значит, вы можете ежемесячно инвестировать разницу в $2500. Вы ее инвестируете? Нет? А что вы с ней делаете? Догадываюсь, что просто расходуете и говорите себе: «Сейчас у меня нет возможности инвестировать».

Но это лишь отговорка, к помощи которой прибегают люди всех возрастов.

18-25 лет:

«Я должен инвестировать? Вы шутите? Я учусь и не могу пока ничего инвестировать. Я молод и хочу наслаждаться жизнью! Вот закончу учебу, а потом…»

25-35 лет:

«Я только начал свою карьеру, о каких вложениях вы говорите? Мне нужно инвестировать в свое дальнейшее профессиональное обучение. У меня сейчас недостаточно времени и средств для других вложений».

35-45 лет:

«Как я могу сейчас инвестировать? Я глава семьи, и у меня сейчас больше расходов, чем когда-либо ранее. Пусть дети подрастут немного, тогда можно будет подумать об инвестициях».

45-55 лет:

«Я очень хотел бы начать инвестировать, но это сейчас невозможно, так как у меня большие расходы на учебу моих детей. Но это не будет длиться вечно – вот тогда я и смогу начать инвестировать».

55-65 лет:

«Я знаю, что должен был начать инвестировать раньше. Пенсионный возраст приближается, и сложно отложить достаточно средств за оставшийся промежуток времени. Почему я не начал откладывать ежегодно небольшие суммы 20 лет назад? Может быть, тогда у меня был бы некоторый накопленный капитал».

Больше 65 лет:

«Почему я не инвестировал раньше?! Теперь уже поздно что-либо изменить. Мы живем у нашего старшего сына – это далеко не лучшее решение, но что я могу сделать? Я получаю государственную пенсию, которой явно недостаточно для жизни. Вот сейчас я инвестировал бы, но разве это возможно, когда нет постоянного дохода?»

Если вы не хотите когда-нибудь оказаться в подобном трудном положении, задайте себе вопрос: как мне изменить ситуацию уже сейчас?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить личный финансовый план и как его реализовать»

Представляем Вашему вниманию похожие книги на «Как составить личный финансовый план и как его реализовать» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить личный финансовый план и как его реализовать» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.