Владимир Савенок - Как составить личный финансовый план и как его реализовать

Здесь есть возможность читать онлайн «Владимир Савенок - Как составить личный финансовый план и как его реализовать» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: Манн Иванов Фербер, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как составить личный финансовый план и как его реализовать

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-91657-201-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как составить личный финансовый план и как его реализовать: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как составить личный финансовый план и как его реализовать»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Вы узнаете, как найти деньги на реализацию ваших жизненных планов, сколько бы их ни было сейчас. Причем не путем жесткой экономии, а с помощью грамотного планирования финансовых потоков.

Книга будет полезна всем, кто умеет зарабатывать деньги и хочет достичь финансовой независимости.

Как составить личный финансовый план и как его реализовать — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как составить личный финансовый план и как его реализовать», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В результате оказалось, что на продукты питания уходит лишь около 30 % семейного бюджета.

Оставшаяся часть – 40–50 % бюджета – это всевозможные мелкие ежедневные покупки!

Безусловно, мы не отказались от всех неучитываемых покупок на улицах, в парках, не стали экономить на сладостях для детей, но некоторые свои расходы подкорректировали, не ставя себя в очень жесткие рамки.

В результате такого анализа расходов мы наконец поняли, на что и сколько мы тратим. А это очень важно – просто знать. Для собственного же спокойствия.

Попробуем построить ваш собственный бюджет. Алгоритм включает всего три шага – если вы их пройдете один за другим, вам станет ясно, как вы живете, как добываете свои деньги и как их расходуете.

Шаг 1. Определите статьи доходов и расходов

Распространенная ошибка – попытка втиснуть ваши собственные доходы и расходы в чьи-то категории. Почти у всех есть такие статьи расходов, как квартплата, плата за телефон, электричество, продукты питания, и такие статьи доходов, как заработная плата, проценты по депозитам в банке и т. п. Но при этом у каждого из нас имеются также его собственные, особые статьи доходов и расходов. Бюджет будет построен грамотно в том случае, если в него войдут статьи расходов, показывающие, как именно вы, а не кто-то другой, тратите деньги. И такие статьи доходов, из которых будет ясно, как вы зарабатываете деньги. Например, если вы регулярно обедаете на работе, вам следует ввести в статью «Продукты» подстатью «Обеды вне дома». Если у вас есть инвестиции в акции, добавьте в статьи доходов «Дивиденды». Далее вспомните о ваших увлечениях (подводное плавание, теннис, нумизматика), привычках (курение) и включите расходы по ним в отдельные статьи.

Основной смысл такого построения бюджета в том, чтобы понять, откуда приходят и куда уходят ваши деньги. А это нужно, в свою очередь, для того, чтобы вы могли принять соответствующие обдуманные решения об изменении потока ваших денег в направлении более важных для вас расходов.

Вы можете найти в Интернете много разных программ для составления собственного бюджета (например, компания 1С совместно с нашей компанией «Личный Капитал» выпустила такую программу). Единственное, что вы должны сделать сами при использовании любой программы, – удалить ненужные вам и ввести новые статьи расходов и доходов, которые будут учитывать ваши личные нужды.

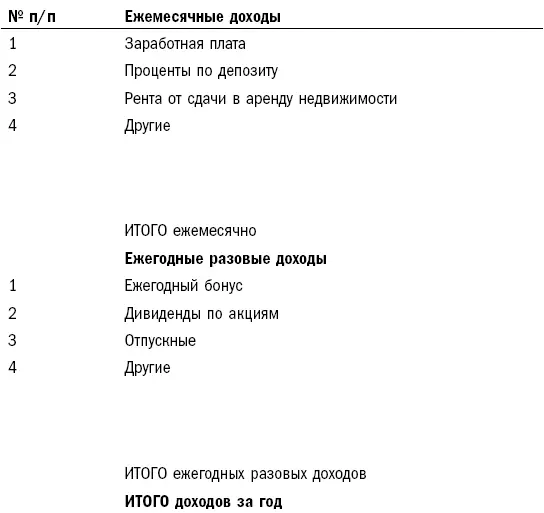

В табл. 6 и 7 отмечены типичные статьи доходов и расходов, которые встречаются почти у каждого человека. Обратите внимание на слово «почти» – ваши статьи должны отличаться от этого примера. Кроме того, обе таблицы разбиты на две части: ежемесячные и ежегодые доходы, ежемесячные и ежегодные расходы. Зачем это нужно, станет понятно, когда речь пойдет о составлении финансового отчета.

Таблицу доходов построить несложно: статей не очень много.

Табл. 6. Доходы

Во все таблицы включается статья «Другие». Это делается потому, что невозможно учесть все доходы или расходы: в любой момент может появиться какой-то непредвиденный непостоянный доход.

На семинарах я прошу присутствующих назвать мне статьи доходов, которые они знают. Отгадайте, какую статью дохода (причем постоянного дохода) просят включить в таблицу женщины? «Подарки».

В таблице я оставил пустые строки. Это для того, чтобы вы самостоятельно внесли те статьи, которые есть именно у вас.

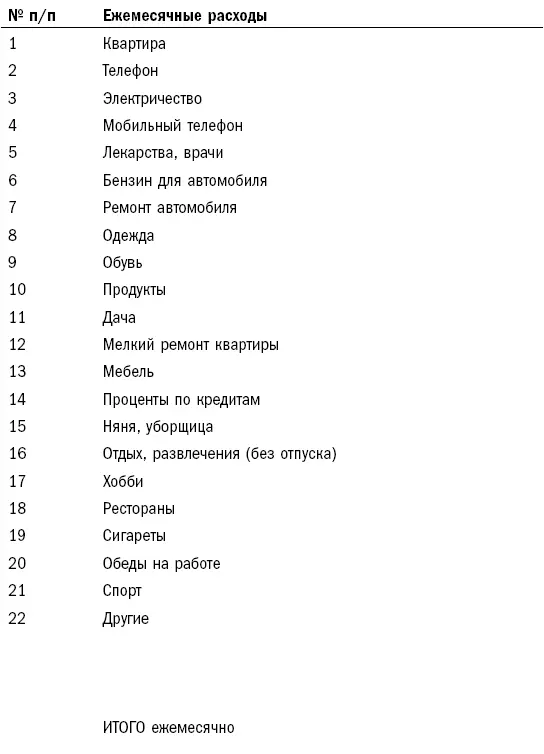

С таблицей расходов все немного сложнее.

Табл. 7. Расходы

Возьмите ручку или карандаш и внесите изменения в таблицу – зачеркните статьи, которых у вас нет, и дополните имеющимися статьями.

Нередко возникает вопрос: все ли статьи расходов вносить в таблицу? Ведь у человека множество всевозможных, зачастую очень мелких расходов, и если все их учитывать, таблица будет расти до бесконечности. Если вы будете учитывать каждый купленный пакет молока, то увязнете в работе по ведению учета личных финансов. Безусловно, многие расходы вносить в таблицу отдельной строкой не стоит. Например, статья «Газеты, журналы» (не ищите ее в моем примере, ее там нет). Если вы покупаете газеты раз в неделю и расходуете на это 100–150 рублей в месяц, то вам нет необходимости вводить такую статью. Если же вы покупаете газеты или журналы (иногда и то и другое) каждое утро, когда идете на работу, то ваши расходы по данной статье могут оказаться достаточно высокими ($100–300 в месяц), и в этом случае лучше учитывать их в отдельной статье.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как составить личный финансовый план и как его реализовать»

Представляем Вашему вниманию похожие книги на «Как составить личный финансовый план и как его реализовать» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как составить личный финансовый план и как его реализовать» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.