Владимир Савенок - Миллион для моей дочери. Пошаговый план накоплений

Здесь есть возможность читать онлайн «Владимир Савенок - Миллион для моей дочери. Пошаговый план накоплений» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Манн Иванов Фербер, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Миллион для моей дочери. Пошаговый план накоплений

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-91657-829-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Миллион для моей дочери. Пошаговый план накоплений: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Миллион для моей дочери. Пошаговый план накоплений»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Миллион для моей дочери. Пошаговый план накоплений — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Миллион для моей дочери. Пошаговый план накоплений», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• Если у вас есть дорогие потребительские кредиты, постарайтесь их погасить как можно быстрее. В результате у вас высвободятся дополнительные средства (которые вы сейчас платите банку вместо того, чтобы платить своему ребенку), чтобы придать ускорение вашему плану.

• Не игнорируйте учет своих доходов-расходов и активов-пассивов – эта информация будет очень полезна для вас. Так, например, мой хороший знакомый, проанализировав свои доходы и расходы, сделал для себя очень важный вывод: ему нет смысла анализировать свои текущие расходы, поскольку они составляют всего 10 % от его доходов. И я с ним полностью согласен…

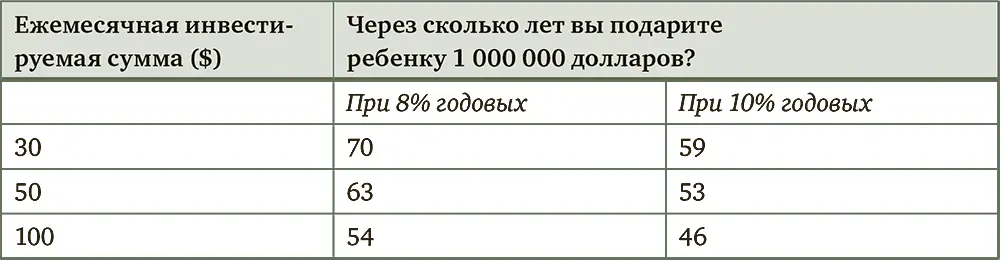

Далее я хочу вам показать простые расчеты – сколько нужно инвестировать (ежемесячно или ежегодно), чтобы накопить 1 000 000 долларов для своего ребенка через определенное время. Глядя на эти вычисления, вы можете прикинуть, сколько вы готовы сегодня инвестировать и через какое время вы сможете подарить миллион своему ребенку.

Расчет очень прост. В предыдущей главе «Начальный план создания миллиона» я показал вам пример такого расчета и такого плана.

Я не сомневаюсь, что у вас есть возможности для инвестирования суммы большей, чем 30 долларов (1000 рублей) в месяц, и в таком случае вы сможете порадовать своего ребенка гораздо раньше, чем через 52 года. Но я настоятельно прошу вас правильно оценивать свои силы и не пытаться накопить миллион за 10 лет.

Для успешной реализации вашего плана важно учитывать две основные составляющие – время и дисциплину . Эти факторы позволят вам воспользоваться самой эффективной стратегией инвестирования – стратегией усреднения (подробнее об этой стратегии – в главе 4) и получить среднерыночный доход по своим инвестициям.

Итак, к расчетам.

Принимаемые для расчетов условия

1. Определенная вами сумма инвестируется в фонды ежегодно, а не ежемесячно. При этом в таблице указана ежемесячная ее часть.

Это сделано по следующим причинам:

• инвестировать один раз в год технически проще и менее затратно, чем делать это каждый месяц;

• большинству людей необходимо откладывать деньги ежемесячно, а не ежегодно, так как у многих к концу года кошелек остается пустым. Как и куда откладывать – об этом я расскажу далее, в главе 4, посвященной механизмам инвестирования.

2. Инвестируемая ежемесячно сумма – от 30 до 1000 долларов [1].

3. Среднегодовой доход инвестиций – 8 и 10 %.

4. Хотя в своем плане я брал для расчета доход на уровне 10 % в год, здесь я хочу немного понизить планку – если доход будет выше 8 % в год, пусть это будет приятным сюрпризом и для вас, и для вашего ребенка. В таблице показаны два варианта доходности – 8 и 10 % годовых.

Ниже – итоговая таблица. Изучайте и примеряйте варианты к себе.

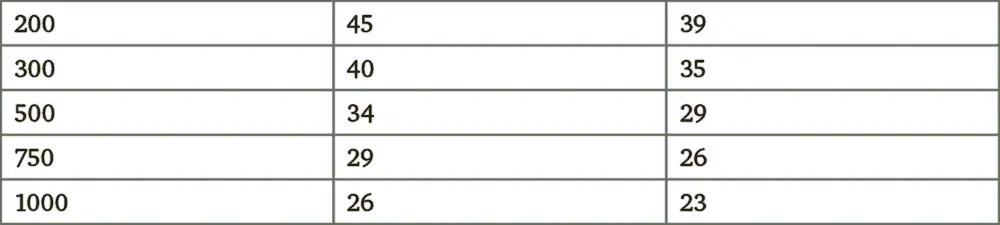

Если вам кажется, что ждать до миллиона слишком долго (от 23 до 70 лет), следующая таблица показывает, что любые ваши усилия не пропадут даром – даже если вы не сможете накопить 1 000 000 долларов, вы сможете подарить ребенку к совершеннолетию реальный капитал, а не большую плюшевую игрушку.

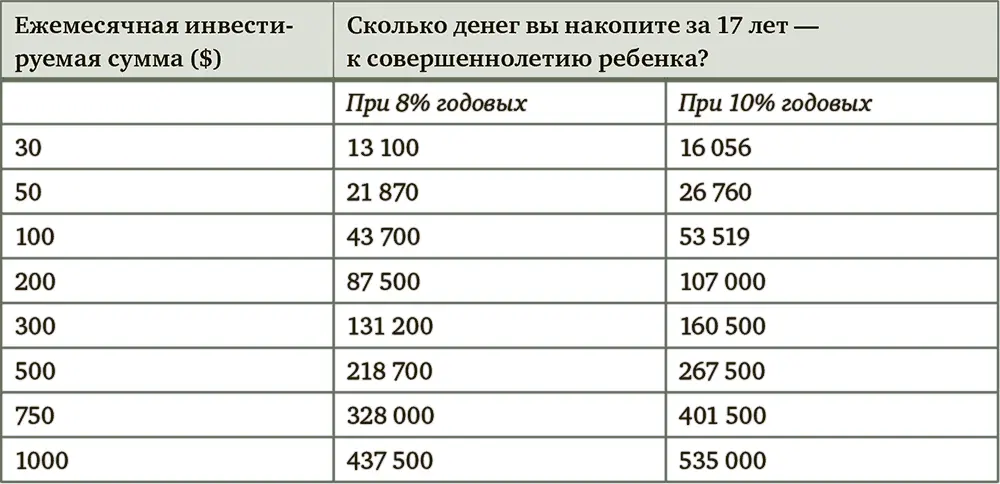

В этой таблице показано, какую сумму вы сможете накопить за 17 лет, скажем, к совершеннолетию ребенка.

Глава 3. Начало длинного пути – первый шаг

Куда инвестировать?

– Скажите, пожалуйста, куда мне отсюда идти?

– А куда ты хочешь попасть? – ответил Кот.

– Мне все равно… – сказала Алиса.

– Тогда все равно, куда и идти, – заметил Кот.

Льюис Кэрролл. Приключения Алисы в Стране чудесИтак, вы определили, какую сумму вы будете ежемесячно инвестировать для того, чтобы начать путь создания 1 000 000 долларов для своего ребенка.

Напишите эту сумму здесь крупно – ______________________ рублей каждый месяц.

Я еще раз призываю быть реалистами – инвестируйте такую сумму, которая будет для вас комфортна и не повлияет на ваш текущий образ жизни. С большой уверенностью могу сказать, что любой человек может инвестировать как минимум 10 % своего дохода без какого-либо влияния на свою жизнь. В большинстве случаев люди способны инвестировать гораздо больше, чем 10 % дохода.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Миллион для моей дочери. Пошаговый план накоплений»

Представляем Вашему вниманию похожие книги на «Миллион для моей дочери. Пошаговый план накоплений» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Миллион для моей дочери. Пошаговый план накоплений» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.