Владимир Савенок - Миллион для моей дочери. Пошаговый план накоплений

Здесь есть возможность читать онлайн «Владимир Савенок - Миллион для моей дочери. Пошаговый план накоплений» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Манн Иванов Фербер, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Миллион для моей дочери. Пошаговый план накоплений

- Автор:

- Издательство:Манн Иванов Фербер

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-91657-829-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Миллион для моей дочери. Пошаговый план накоплений: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Миллион для моей дочери. Пошаговый план накоплений»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Миллион для моей дочери. Пошаговый план накоплений — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Миллион для моей дочери. Пошаговый план накоплений», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Я думаю, небольшой пример все объяснит. После получения дохода 100 руб. вы 80 руб. расходуете на свои текущие нужды (еда, одежда, коммунальные платежи и т. д.), а 20 руб. кладете на депозитный счет в банке. Таким образом, 20 рублей становятся вашим активом, имеющим название Счет в банке .

Точно так же из неизрасходованного дохода создаются и другие активы – Страховая компания, Недвижимость, Бизнес и т. д.

После начала практических действий по созданию миллиона для ребенка вы каждый год будете с удовлетворением наблюдать, как эта таблица наполняется цифрами (читай – деньгами).

Небольшие пояснения по заполнению.

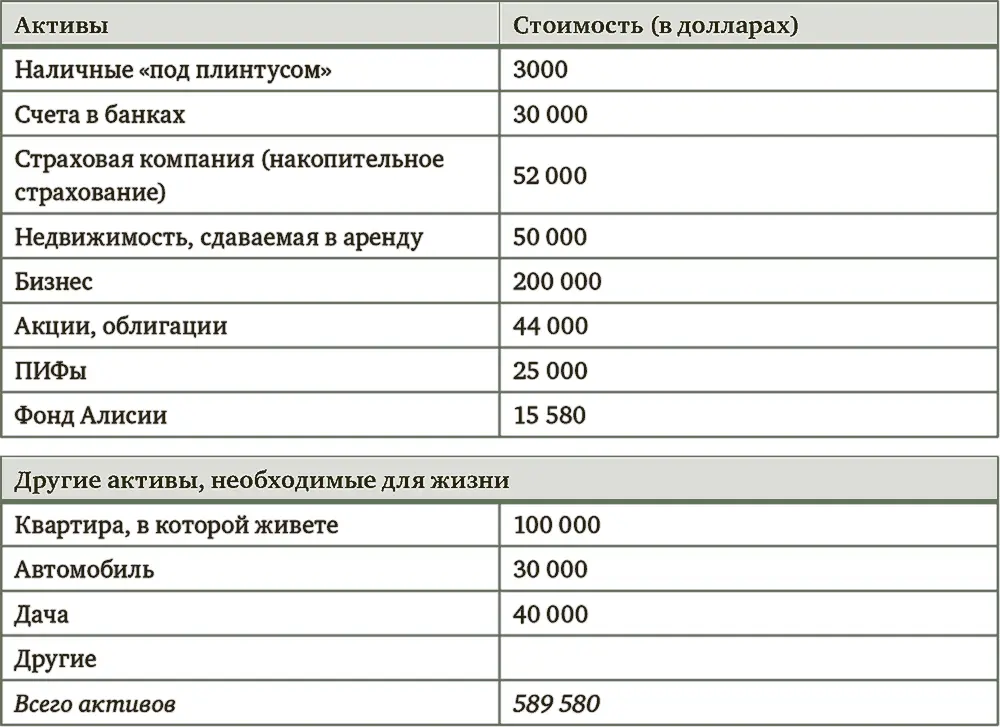

• Постарайтесь включить в таблицу все активы, которые у вас есть. Не забудьте о домике в деревне или о старом гараже в небольшом сибирском городке…

• Особое внимание уделите активам в верхней части таблицы – до «Других активов, необходимых для жизни». Это те активы, которые должны приносить доход и которые в будущем, при выходе на пенсию, будут давать вам пассивный доход.

• Особой строкой я выделил актив под названием «Фонд „Миллион для моего ребенка”». По всей видимости, у вас он пока пустой, но с каждым годом этот актив будет расти, приближая вас и вашего ребенка к заветному миллиону.

• Просуммируйте все свои активы и внесите итоговую сумму в ячейку Всего активов.

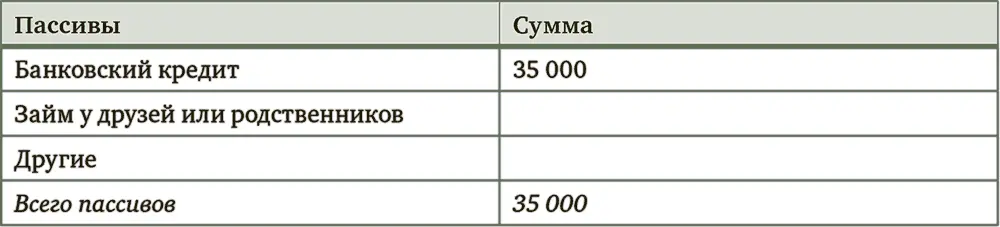

• Заполните раздел Пассивы . В ячейки внесите те суммы, которые вы должны погасить, то есть остатки ваших долгов, а не всю сумму кредита или займа.

• Просуммируйте все свои пассивы и внесите итоговую сумму в ячейку Всего пассивов.

Вот, практически, и все – мы подошли к этапу, позволяющему вам получить ответы на поставленные вопросы – «Кто я?» («Сколько я стою?»).

Вычтите из суммы ваших активов сумму ваших пассивов. Это и есть «ваша реальная стоимость» на данный момент. Для чего мы так детально все расписываем? Не пора ли приступать к действиям? Возможно, у вас возникнут эти вопросы, поэтому я сразу отвечу на них.

Мы делаем это для того, чтобы понимать и видеть то место, с которого мы начинаем наш путь к миллиону долларов . По мере выполнения реальных действий вы должны каждый год возвращаться к предыдущему периоду и следить за теми позициями, которые у вас меняются. Это называется план-факторным анализом – сравнение плана и факта. Об этом поговорим чуть позже.

Чтобы вам было проще понять, как строить отчет об активах и пассивах, я покажу вам пример своего отчета. Все цифры в нем условные и примерно отражают порядок цен на отдельные объекты активов, кроме одной – в ячейке Фонд Алисии стоит реальная сумма.

Результат вычисления моей стоимости по данному отчету (Активы – Пассивы) = 554 580 долларов.

Но самый важный результат этого отчета для меня – это постоянно растущий фонд моей дочери Алисии.

Это – первый шаг по позиционированию себя.

Шаг 2. Определение суммы, которую вы будете регулярно инвестировать в фонд «Миллион долларов для моего ребенка»

Вам нужно ответить на следующие вопросы:

• Какую сумму я буду инвестировать?

• С какой регулярностью?

Для того чтобы это понять, вы должны оценить свои регулярные ежемесячные и ежегодные доходы и расходы. Это довольно сложное и трудоемкое занятие, если вы на данном этапе не знаете, сколько вы получаете и сколько тратите. Настоятельно рекомендую вам заняться таким учетом, поскольку четкое понимание вашей реальной финансовой ситуации полезно в принципе, а не только при создании фонда для ребенка.

Но мы с вами приступим к реализации плана «Миллион для моего ребенка», не дожидаясь результатов учета и анализа ваших доходов и расходов. Ниже я покажу вам несколько вариантов инвестирования для различные сумм, которые можно вкладывать, начиная с минимальной – всего 30 долларов в месяц.

Несколько простых рекомендаций до того, как вы приступите к реализации вашего плана.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Миллион для моей дочери. Пошаговый план накоплений»

Представляем Вашему вниманию похожие книги на «Миллион для моей дочери. Пошаговый план накоплений» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Миллион для моей дочери. Пошаговый план накоплений» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.