Майкл Мобуссин - Больше, чем вы знаете. Необычный взгляд на мир финансов

Здесь есть возможность читать онлайн «Майкл Мобуссин - Больше, чем вы знаете. Необычный взгляд на мир финансов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Array Литагент «Альпина», Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Больше, чем вы знаете. Необычный взгляд на мир финансов

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3247-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Больше, чем вы знаете. Необычный взгляд на мир финансов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Больше, чем вы знаете. Необычный взгляд на мир финансов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Больше, чем вы знаете. Необычный взгляд на мир финансов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Больше, чем вы знаете. Необычный взгляд на мир финансов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Таким образом, формирование портфеля с высокой доходностью требует, чтобы каждая инвестиция оценивалась на основе анализа ожидаемой ценности. Поразительно, что главные знатоки в самых разных областях – от игры на скачках и азартных игр в казино до инвестиционной деятельности – все как один подчеркивают важность такого подхода 1. Мы называем это эффектом Бэйба Рута: легендарный игрок, несмотря на огромное число мячей, выбитых им в аут, был одним из лучших хиттеров в истории бейсбола.

Подобная универсальность урока об ожидаемой ценности объясняется тем, что все вероятностные системы имеют общие свойства. Однако усвоить этот урок довольно сложно, потому что он идет вразрез с основами человеческой природы. Хотя изъян в логике финансового директора очевиден, многие на его месте совершили бы аналогичную ошибку.

Обратная сторона стереотипов

В 1979 г. Даниэль Канеман и Амос Тверски сформулировали теорию перспективы, чтобы объяснить выявленные ими модели экономического поведения, не соответствующие рациональному принятию решений 2. Один из главных выводов этой теории заключается в том, что люди более склонны к риску, чтобы избежать потерь, чем они склонны к риску, чтобы получить прибыль, о каких бы суммах ни шла речь. Более того, Канеман и Тверски обнаружили, что влияние убытка на психику человека в два с половиной раза сильнее, чем влияние от получения прибыли того же размера. Другими словами, люди гораздо сильнее переживают, когда теряют деньги, чем испытывают чувство удовлетворения, когда приобретают такую же сумму.

В свете этой особенности человеческой психики люди чувствуют себя гораздо счастливее, когда они часто оказываются правы. Но, что интересно, для формирования высокодоходного портфеля, успешно опережающего базовый индекс, совсем не обязательно оказываться правым в большинстве случаев (как это показывает вышеописанная история). Общая доходность портфеля определяется не процентом растущих акций, а положительным изменением его стоимости в долларовом выражении. Существенное падение или рост нескольких акций часто намного сильнее влияет на доходность портфеля, чем процент «отбитых мячей».

Быки, медведи и шансы

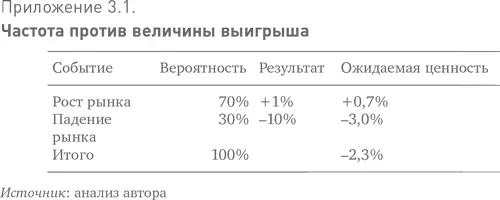

В своей провокационной книге «Одураченные случайностью» Нассим Талеб рассказывает историю, которая красиво внедряет в сознание важность концепции ожидаемой ценности 3. Как-то на встрече с другими трейдерами один из коллег спросил у Талеба его мнение о рынке. Талеб ответил, что, по его мнению, существует высокая вероятность того, что на следующей неделе рынок продемонстрирует небольшой рост. Расспрашиваемый дальше, он приписал этому росту 70 %-ную вероятность. Один из присутствующих заметил, что Талеб держит короткую позицию по многим фьючерсам на S&P 500, т. е. делает ставку на падение рынка, – что противоречит выраженному им «бычьему» взгляду на рынок. Тогда Талеб объяснил свою позицию в терминах ожидаемой ценности. Приложение 3.1 проясняет его мысль.

В этом случае наиболее вероятный исход – рост рынка. Но ожидаемая ценность является отрицательной, потому что результаты асимметричны 4. Теперь рассмотрим эту же ситуацию с точки зрения акций. Акции иногда оцениваются рынком с расчетом на достижение компанией плановых финансовых показателей. В результате, когда компания достигает или немного превышает свои плановые показатели, в большинстве случаев (частота) ее акции не демонстрируют заметного роста. Но когда эти финансовые цели не достигаются, ее акции могут существенно упасть в цене. Таким образом, положительный результат имеет высокую частоту, но отрицательную ожидаемую ценность.

Теперь возьмем компанию-аутсайдера. В большинстве случаев (частота) она разочарует рынок и ее акции упадут в цене. Но если компания достигнет положительного результата, ее акции могут резко взлететь. Здесь вероятность смещена в сторону плохого результата, но ожидаемая ценность является положительной.

Таким образом, инвесторы всегда должны учитывать не только частоту, но и ожидаемую ценность выигрыша. Оказывается, именно так мыслят большинство успешных людей в любой вероятностной среде. Но во многих отношениях такой подход противоестественен: инвесторы хотят, чтобы их акции росли, а не падали в цене. Наверное, самое важное с практической точки зрения следствие, вытекающее из теории перспективы, заключается в том, что инвесторы склонны продавать прибыльные акции слишком рано (удовлетворяя свое желание быть правыми) и держат убыточные акции слишком долго (в надежде, что те начнут расти, и не придется терпеть убыток). Далее мы обратимся к опыту трех ведущих практиков в разных вероятностных средах: инвестировании, игре на тотализаторе и блэкджеке.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Больше, чем вы знаете. Необычный взгляд на мир финансов»

Представляем Вашему вниманию похожие книги на «Больше, чем вы знаете. Необычный взгляд на мир финансов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Больше, чем вы знаете. Необычный взгляд на мир финансов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.