Роберт Кийосаки - Поднимите свой финансовый IQ

Здесь есть возможность читать онлайн «Роберт Кийосаки - Поднимите свой финансовый IQ» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Минск, Год выпуска: 2012, ISBN: 2012, Издательство: Array Литагент «Попурри», Жанр: foreign_business, popular_business, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Поднимите свой финансовый IQ

- Автор:

- Издательство:Array Литагент «Попурри»

- Жанр:

- Год:2012

- Город:Минск

- ISBN:978-985-15-2371-5

- Рейтинг книги:4.75 / 5. Голосов: 4

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Поднимите свой финансовый IQ: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Поднимите свой финансовый IQ»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для широкого круга читателей.

Поднимите свой финансовый IQ — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Поднимите свой финансовый IQ», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Когда мне задали вопрос, буду ли я продолжать заниматься инвестированием, я ответил утвердительно. Тогда последовал вопрос, не рискованно ли вкладывать деньги в падающий рынок, на который я ответил: «Риск присутствует всегда». Свои комментарии я завершил словами: «Взлеты и падения рынка никак не влияют на причины , по которым я занимаюсь инвестированием, и на объекты , в которые я вкладываю деньги».

Разные точки зрения

Хоть мне и не задали этого вопроса, я считаю его самым главным: в чем разница между финансовым экспертом, который высказал свое негативное отношение к рынку недвижимости, и моей точкой зрения об инвестициях в эти объекты? Его можно поставить и по-другому: почему, когда столько людей охвачено паникой, я с энтузиазмом покупаю все новые объекты недвижимости?

Ответ на эти вопросы содержится в данной главе и заключается в двух финансовых концепциях: контроле и использовании эффекта рычага .

Как уже неоднократно говорилось, после 1971 и 1974 годов правила игры изменились. Началась эра нового капитализма. В 1974 году миллионы трудящихся лишились пожизненного пенсионного содержания. Дело в том, что большинство людей имеют очень скудный финансовый опыт и им не хватает образования в этой области, чтобы делать качественные инвестиции в пенсионные программы. Еще одна проблема заключается в том, что новые правила капитализма требуют от рабочих вкладывать деньги в активы, которые находятся вне их контроля и которым не свойствен эффект рычага , т. е. использование заемных средств. При рыночных потрясениях большинство может только беспомощно наблюдать, как финансовый ураган сметает их благосостояние.

Новый капитализм вынуждает миллионы рабочих пользоваться инвестициями, которые они не могут контролировать и которые не позволяют использовать заемные средства . Но я контролирую свои инвестиции, поэтому они в незначительной степени подвержены факторам, связанным с падением рынка, покупая, например, 300-квартирный жилой дом. Поскольку я контролирую ситуацию, то могу в большей мере и с уверенностью использовать заемные средства . Благодаря этим двум факторам я зарабатываю больше денег за меньшее время и с очень незначительным риском.

Рынок рушится уже давно

Как я уже писал раньше, журнал «USA Today» провел исследование, по результатам которого был сделан вывод о том, что американцы больше всего боятся не терроризма, а того, что в старости у них иссякнут пенсионные накопления. После 9 и 10 августа 2007 года этот страх еще больше усилился.

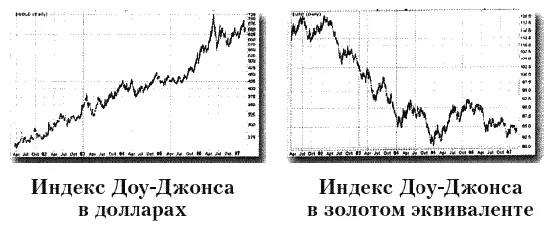

Надо сказать, что у людей есть все поводы для опасений. Если вы взглянете на представленные далее графики, то заметите, какое влияние на фондовый рынок оказали изменения правил игры в 1971 и 1974 годах. Как видите, рынок на самом деле рушится уже давно.

Как и недвижимость, Доу-Джонс растет в цене, но его истинная стоимость падает. Потеря денежной покупательной способности делает будущее большинства рабочих менее безопасным. Из этих графиков видно, что жизнь будет становиться дороже и им потребуется больше денег.

Без использования эффекта рычага большинству трудящихся не удастся отложить достаточного количества денег на будущее, поскольку чем больше они экономят, тем больше эти деньги обесцениваются. Проиллюстрировать данную концепцию может одна забавная история о состоянии дел в экономике Германии незадолго до прихода к власти Гитлера. Чтобы купить буханку хлеба, одной женщине пришлось тащить в булочную целую тележку, наполненную деньгами. Поторговавшись с продавцом, она вышла на улицу за оставленной там тележкой и обнаружила, что ее кто-то украл, но деньги оставил в неприкосновенности. То же самое происходит сейчас и с американцами, которые копят деньги.

Сколько сбережений понадобится выходящему на пенсию человеку, чтобы выжить в условиях такой инфляции? А что, если вам понадобится сложная хирургическая операция? Какая правительственная программа сможет ее оплатить? Как быть, если окажется, что денег просто не хватает на жизнь?

Именно поэтому такую важность приобретает умение использовать эффект рычага. Он заставляет деньги более эффективно работать на вас за счет использования заемных средств. А если у вас еще и высокий финансовый IQ № 2, то налогов с них вы будете платить все меньше и меньше.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Поднимите свой финансовый IQ»

Представляем Вашему вниманию похожие книги на «Поднимите свой финансовый IQ» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Роберт Кийосаки - Фейк [Как ложь делает бедных и средний класс еще беднее]](/books/397655/robert-kijosaki-fejk-kak-lozh-delaet-bednyh-i-sre-thumb.webp)

Обсуждение, отзывы о книге «Поднимите свой финансовый IQ» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.