Ларри Боссиди - Исполнение - Система достижения целей

Здесь есть возможность читать онлайн «Ларри Боссиди - Исполнение - Система достижения целей» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: Array Литагент «Альпина», Жанр: foreign_business, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Исполнение: Система достижения целей

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-9614-1557-5, 978-5-9614-2031-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Исполнение: Система достижения целей: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Исполнение: Система достижения целей»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга будет интересна владельцам бизнеса, менеджерам высшего и среднего звена, студентам и преподавателям экономических вузов.

Исполнение: Система достижения целей — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Исполнение: Система достижения целей», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Например, такие факторы, как быстрый экономический рост в Китае, ужесточение норм вредных выбросов и увеличивающийся спрос на небольшие экономичные автомобили на азиатском рынке, сделали его высокоперспективным. На европейском рынке перспективы тоже неплохие, но на нашем, американском, сегменте рынка роста не предвидится.

В Северной Америке существует сегмент рынка, который должен уменьшиться на 14 %, но мы в Америке представлены мало, тем не менее в некоторых подсегментах этого рынка интерес к нашему продукту растет, что благоприятно для нас. Мы также предполагали рентабельный рост после внедрения новой технологии.

Формирование производственного плана

Определившись с предположениями и допущениями, перейдем к следующему этапу – собственно созданию производственного плана. Этот этап можно разделить на три стадии, первая из которых – постановка целей. На второй стадии вы разрабатываете план действий, включая необходимые компромиссы между краткосрочными задачами и долгосрочными целями. Также нужно определить, для каких областей имеет смысл подготовить планы действий на случай непредвиденных обстоятельств. И наконец, вы добиваетесь согласия и окончательного прекращения прений всех участников, определяетесь с мерами систематического контроля исполнения, чтобы быть уверенными в том, что люди выполнят свои обязательства, или выработать корректирующие меры, если они не справятся.

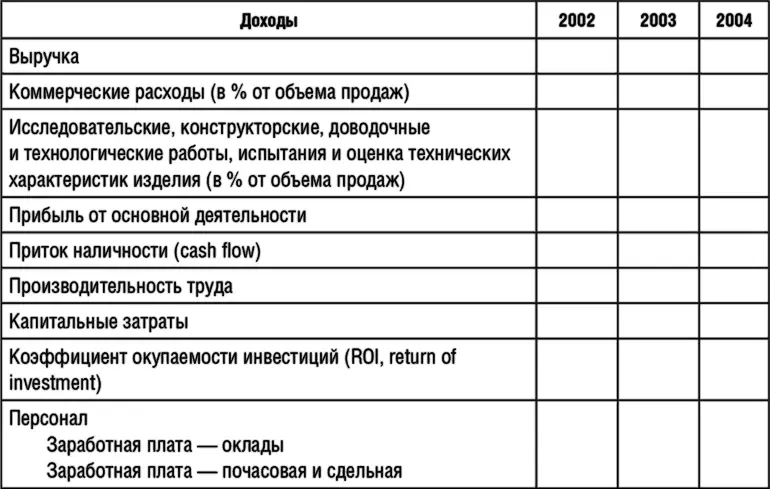

Итак, производственный план начинается с основных целевых показателей: доходы, прибыль от основной деятельности, приток денежных средств, производительность труда, планируемая доля рынка и т. д. (см. рис. 3). Для разных видов бизнеса возможны варианты, но важно, чтобы на одной странице были представлены все факторы, которые определяют положительную динамику результатов. Они устанавливаются исходя из внешних условий и сверху вниз. Приоритет внешних условий означает, что цифры должны отражать экономические условия и конкурентную среду, а также ожидания инвесторов, которые должны быть уверены, что наши акции выгоднее, чем акции наших конкурентов. Порядок перечисления параметров сверху вниз означает, что цели определяются от целого к частному, т. е. сначала фиксируется общая цель для всей организации, а затем ее слагаемые – для отдельных подразделений и участков. К сожалению, во многих компаниях все делается наоборот – процесс финансового планирования заключается в том, чтобы собрать по каждому направлению бизнеса планы подразделений разного уровня, а затем объединить их в единое целое. При этом много сил тратится впустую, потому что приходится вновь и вновь согласовывать и менять показатели.

Рис. 3.Основные финансовые показатели

Этот обзор финансовых показателей включает некоторые данные, обычно не рассматривающиеся в ходе анализа хозяйственной деятельности: производительность труда, количество сотрудников, инвестиции этого года, которые дадут результаты в будущие годы.

Как правило, итоговым финансовым показателем считается доход в расчете на акцию. Он зависит в значительной мере от такого показателя, как доходы компании, на котором и строятся все планы работы. Те, кто при разработке планов просто увеличивает показатели доходов прошлого года без обсуждения тех задач, которые надо решить для его увеличения и разработки творческих идей, делают большую ошибку. Обсуждение таких вопросов, как ценовая политика, отношения с клиентами, ассортимент продукции и структура каналов сбыта, реклама и продвижение на рынок, качество продукции, состояние экономики, конкуренция и возможные ходы конкурентов, – необходимо.

Что еще более важно, в ходе обсуждения следует уделить пристальное внимание показателю валовой прибыли. Слишком часто руководители добиваются увеличения доходов, не предусматривая при этом никаких мер по увеличению или сохранению валовой прибыли. Но валовая прибыль – это источник чистой прибыли после налогообложения, ведь все корпоративные расходы вычитаются из валовой прибыли, а не из дохода. Если ваше ценообразование не позволяет получить нужную валовую прибыль, вам необходимо снижать затраты.

Рэм.Промышленная компания с оборотом 10 млрд долл., одна из ведущих в своей отрасли в мире, еще до событий 11 сентября сильно пострадала от экономического спада, а также от появления на рынке сильного конкурента из Азии. Руководители компании ожидали, что доход в 2002 году упадет на 1 млрд долл., и генеральный директор составил план, исходя из этого допущения. Но он не подумал про валовую прибыль. Один из его доверенных советников взглянул на его плановые показатели и заметил, что показатели прибылей ухудшатся значительно больше показателей доходов, с 25 до 20 %, из-за спада в отрасли. Друг посоветовал ему пересмотреть план, с тем чтобы он соответствовал ожидаемому падению: еще больше увеличить эффективность использования средств, наполовину сократить количество работников центрального административного аппарата и убрать один управленческий уровень. Генеральный директор понял, в чем дело, и за неделю выработал новый план, который был ориентирован на желаемый базовый показатель валовой прибыли и прибыли от основной деятельности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Исполнение: Система достижения целей»

Представляем Вашему вниманию похожие книги на «Исполнение: Система достижения целей» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Роджер Сайп - Разум под контролем [Неочевидные стратегии достижения целей]](/books/395556/rodzher-sajp-razum-pod-kontrolem-neochevidnye-strat-thumb.webp)

Обсуждение, отзывы о книге «Исполнение: Система достижения целей» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.