Деннис Шервуд - Видеть лес за деревьями. Системный подход для совершенствования бизнес-модели

Здесь есть возможность читать онлайн «Деннис Шервуд - Видеть лес за деревьями. Системный подход для совершенствования бизнес-модели» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Array Литагент «Альпина», Жанр: foreign_business, marketing, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Видеть лес за деревьями. Системный подход для совершенствования бизнес-модели

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-9614-3191-9

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Видеть лес за деревьями. Системный подход для совершенствования бизнес-модели: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Видеть лес за деревьями. Системный подход для совершенствования бизнес-модели»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Видеть лес за деревьями. Системный подход для совершенствования бизнес-модели — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Видеть лес за деревьями. Системный подход для совершенствования бизнес-модели», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

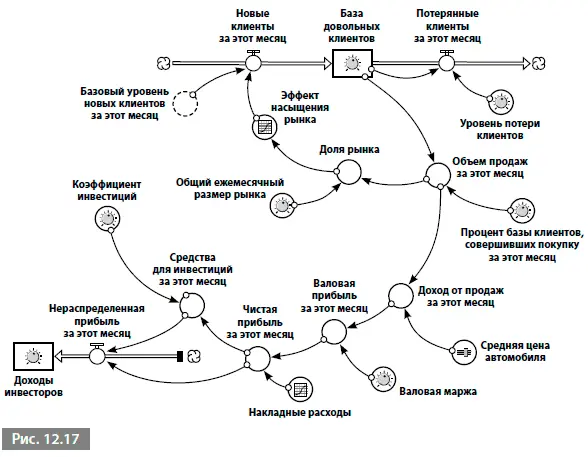

Она очень похожа на диаграмму на рис. 12.2, но в ней есть ряд отличий.

Во-первых, здесь нет связи между средствами для инвестиций за этот месяци новыми клиентами за этот месяц. Данную связь заменила диаграмма комплекса маркетинга, которой движет эта переменная и которая рассчитывает базовый уровень новых клиентов за этот месяц. Этот элемент также появился на диаграмме, где он «подпитывает» новых клиентов за этот месяц, на количество которых влияет эффект насыщения рынка. Вы также заметите, что круг, обозначенный как базовый уровень клиентов, показан пунктиром. Это означает, что переменная действует как связь между двумя различными диаграммами запасов и потоков. Возможность связывать диаграммы подобным образом позволяет изображать очень сложные системы на нескольких диаграммах и избегать необходимости рисовать перегруженные, а следовательно, непонятные диаграммы.

Связь, идущая от средств для инвестиций за этот месяцчерез диаграмму комплекса маркетинга и обратно к новым клиентам за этот месяц, является формальным проявлением в системной динамике связи между уравновешивающей петлей рычагов управления и усиливающей петлей двигателя роста бизнеса, который мы подробно рассматривали в главе 10. В этом примере показаны всего два рычага – реклама и продвижение, планируемые показатели которых обозначены в правиле распределения. Прочие рычаги можно присоединить аналогично.

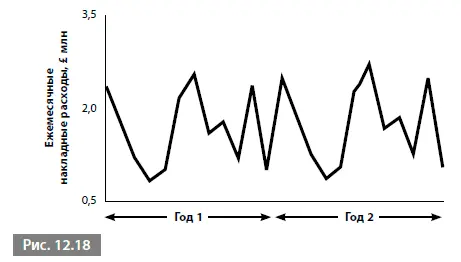

На этой диаграмме есть еще один новый элемент. На рис. 12.2 была показана прямая связь между доходом от продаж за этот месяци чистой прибылью за этот месяц, как указано общей маржей. На рис. 12.17 в петлю двигателя роста бизнеса введена новая переменная, валовая прибыль за этот месяц, которая рассчитывается с помощью дохода от продаж за этот месяци валовой маржи. Затем, чтобы рассчитать чистую прибыль за этот месяц, из валовой прибыли за этот месяцвычитают накладные расходы(за исключением затрат на рекламу и продвижение). Признание накладных расходовпозволяет рассматривать их явно, как показано на графике на рис. 12.18.

Расчет чистой прибыли за этот месяц:

дает новую возможность: чистая прибыль за этот месяцможет быть отрицательной, если накладные расходыбудут высоки.

У этой возможности есть два следствия: во-первых, влияние на средства для инвестиций за этот месяци, во-вторых, влияние на нераспределенную прибыль за этот месяц. Одна из потенциальных реакций на такую возможность состоит в ограничении средств для инвестицийдо минимального значения нуль с использованием условного правила:

СРЕДСТВА ДЛЯ ИНВЕСТИЦИЙ ЗА ЭТОТ МЕСЯЦ =

ЕСЛИ (чистая прибыль за этот месяц > 0)

ТО (чистая прибыль за этот месяц × коэффициент инвестиций / 100)

ИНАЧЕ (0).

По этому правилу выполняется именно то, о чем в нем говорится: если чистая прибыль за этот месяцявляется положительным числом, то средства для инвестиций за этот месяцрассчитываются путем умножения чистой прибыли за этот месяцна коэффициент инвестиций. Если чистая прибыль за этот месяцравна нулю или является отрицательным числом, то средства для инвестиций за этот месяцравны нулю. Это логично, но, как следствие, нераспределенная прибыль за этот месяцбудет равна (отрицательно) чистой прибыли за этот месяц, и нераспределенная прибыль за этот месяцбудет уменьшать доходы инвесторов. В этих обстоятельствах нераспределенная прибыль за этот месяцбудет действовать скорее как отток от доходов инвесторов, чем как приток.

Потоки, которые могут действовать как притоки или оттоки в зависимости от обстоятельств, известны как двусторонние потоки (в отличие от односторонних потоков) и обозначаются как кран с двумя трубами (рис. 12.19).

Двусторонний поток действует довольно просто. В каждый период времени модель рассчитывает нераспределенную прибыль за данный период,и если она положительна, доходы инвесторовувеличиваются. Если же она отрицательна, доходы инвесторовсокращаются.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Видеть лес за деревьями. Системный подход для совершенствования бизнес-модели»

Представляем Вашему вниманию похожие книги на «Видеть лес за деревьями. Системный подход для совершенствования бизнес-модели» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Видеть лес за деревьями. Системный подход для совершенствования бизнес-модели» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.