Эрик Найман - Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям

Здесь есть возможность читать онлайн «Эрик Найман - Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям

- Автор:

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-9614-1027-3

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В новом дополненном и переработанном издании бестселлера «Путь к финансовой свободе» Эрик Найман подробно и максимально доступно рассказывает, какие приемы и стратегии используют профессиональные трейдеры и что нужно сделать, чтобы работа на финансовом рынке была не азартной игрой, а надежным и увлекательным бизнесом. Даже во времена финансового кризиса.

Книга ориентирована на частных инвесторов и спекулянтов, работающих на финансовых рынках, но будет интересна и сотрудникам инвестиционных компаний, банков, а также студентам экономических вузов.

Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Однако это еще не все – денежные процентные расчеты подвержены эффекту сложных процентов. Так, за два последовательных года инфляция составит не 6 % (3 % за первый год + 3 % за второй год), как этого можно было бы ожидать, а 6,09 % (1,03 × 1,03). И если вы думаете, что сотыми долями процента можно пренебречь, то зря. Например, если вы решили откладывать деньги «под подушку» в течение 10 лет, то эти сотые вырастут до таких сумм, которые заметно отразятся на вашем будущем уровне жизни. Так, всего за 10 лет инфляция-время съест более трети ваших наличных сбережений – если быть точным, то 34,4 %. Согласитесь, это не так уж и мало. Инфляция – это стоимость хранения наших наличных денег.

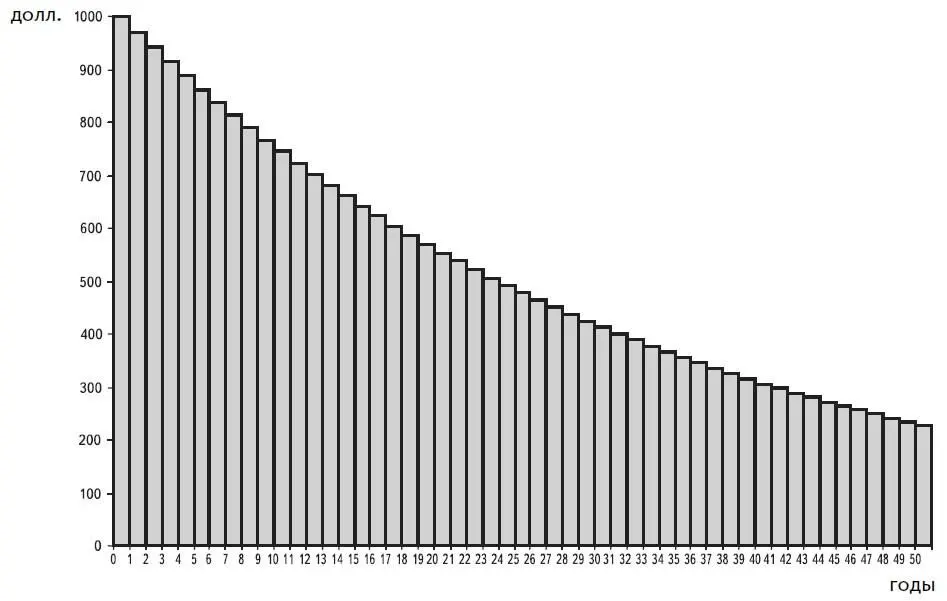

Следующий график наглядно продемонстрирует увеличение темпов обесценения наличных денег за 50 лет – срок типичной продолжительности трудовой деятельности (рис. 1.2).

Как видно на приведенном ниже рисунке, ваши бережно отложенные на «черный день» наличные $1000 за 50 лет обесценятся в 4,4 раза, а не в 1,5 раза (50 лет × 3 % в год). Согласитесь, эффект сложных процентов впечатляет. Так что пренебрегать сотыми не стоит. Говорят, «курочка по зернышку клюет» – это как раз о таком случае.

Источник: расчеты автора

Рисунок 1.2.50 лет, в течение которых тает покупательная способность наличных денег при ежегодной инфляции 3%

Причина ускоренного обесценения ваших сбережений – эффект сложного процента. И компенсировать это снижение могут только соответствующие действия: инвестирование и приумножение капиталов. При этом желательно не только поддерживать доходность вложений на уровне инфляции (около 3 % в год, если говорить о долларовых инвестициях), но и добиться ускоренного прироста сбережений. В основном этого можно достичь, не проедая инвестиционные доходы, а вновь их инвестируя в прибыльные активы и проекты. Возможно также инвестирование не всех инвестиционных доходов, а только их части. В этом случае говорят о реинвестировании, т. е. когда полученные от инвестирования доходы вновь инвестируются, и тем самым эффект сложных процентов уже не отнимает ваши кровно заработанные деньги, а умножает их.

1.2. Кредитная экономика: бедных разоряет, умелых обогащает

Представьте себе, что вы только что окончили институт и начали работать. Вполне естественно, что вам хочется сразу получить от жизни многое, не дожидаясь, когда у вас появится достаточно денег для приобретения крупных вещей. Для этого прикинем вероятную стоимость необходимых крупногабаритных покупок.

Во-первых, вы наверняка захотите жить отдельно от родителей. Приобретать в таком случае однокомнатную квартиру неэффективно – у вас появится или уже есть семья, и лучше начинать сразу хотя бы с двухкомнатной. Например, двухкомнатная квартира общей площадью в 60 м2 в не самом отдаленном от центра города районе стоит не менее $300 000.

Во-вторых, в квартире необходимо сделать хотя бы косметический ремонт, который обойдется никак не меньше $12 000 (по $200 за м2).

В-третьих, эту квартиру необходимо обставить и оборудовать сантехникой. Мебель в спальню, в гостиную и на кухню, санузел и ванная, прихожая – все это будет стоить не менее $20 000.

В-четвертых, современный дом не видится без наличия полного комплекта бытовой техники – телевизора, аудиосистемы, холодильника, кухонной плиты, стиральной машины, СВЧ-печи, персонального компьютера и т. п. Все это потянет еще как минимум на $15 000.

В-пятых, вам необходимо купить бытовые мелочи – посуду, постельное белье и полотенца, коврики, светильники и т. п. Их минимальная стоимость зачастую приближается к стоимости бытовой техники, однако мы остановимся на самом скромном варианте в $3000.

В-шестых, нельзя забывать об автомобиле. Новый автомобиль минимального класса (типа Opel Astra) обойдется вам в $22 000.

Таким образом, для начала полностью самостоятельной жизни вам понадобится $372 000. И хорошо, если у вас не было кредита за обучение.

Теперь остается решить вопрос с собственно покупкой всего вышеперечисленного. Если у вас небогатые родители, то остается только вариант кредита.

Возьмем за базу следующие условия ипотечных (под залог недвижимости) и потребительских кредитов физическим лицам:

– процентная ставка для кредитов в среднем составляет 12 % с ежемесячной выплатой процентов;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям»

Представляем Вашему вниманию похожие книги на «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.