Ойген Бем-Баверк - Критика теории Маркса

Здесь есть возможность читать онлайн «Ойген Бем-Баверк - Критика теории Маркса» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва; Челябинск, Год выпуска: 2020, ISBN: 2020, Жанр: foreign_business, economics, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Критика теории Маркса

- Автор:

- Жанр:

- Год:2020

- Город:Москва; Челябинск

- ISBN:978-5-91603-698-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Критика теории Маркса: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Критика теории Маркса»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Критика теории Маркса — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Критика теории Маркса», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

II. Теория средней нормы прибыли и цен производства

Указанный вывод заключается в следующем. «Органический состав» [28] Marx. Das Kapital. Bd. III. S. 124.

капиталов в силу технических оснований по необходимости различен в различных «сферах производства». В разных отраслях промышленности, требующих весьма различных технических манипуляций, перерабатывается в течение рабочего дня весьма неодинаковое количество сырья; или, если даже при сходных манипуляциях количество сырого материала приблизительно и одинаково, стоимость его может быть, однако, весьма различной. Так, например, она различна у меди и железа как сырых материалов в металлургической промышленности, или, наконец, могут быть различны как количество, так и стоимость приспособлений, орудий, машин, приходящихся на отдельного рабочего. Все эти моменты различий, если только они в редких, исключительных случаях случайно не компенсируются, обусловливают для различных отраслей производства различное отношение между вложенным в средства производства постоянным капиталом и затраченным на покупку труда переменным капиталом. Каждая отрасль производства народного хозяйства обладает, следовательно, своим собственным, отклоняющимся от других отраслей, свойственным ей «органическим составом капитала». По смыслу всего изложенного выше при одинаковой норме прибавочной стоимости каждая отрасль производства должна поэтому показать нам иную отличную норму прибыли, если товары действительно обмениваются «по своим стоимостям» или в отношении овеществленного в них труда, как это Маркс постоянно предполагал до сих пор.

Вместе с тем Маркс оказывается перед тем знаменитым великим подводным рифом своей теории, преодоление которого стало важнейшим спорным пунктом в марксистской литературе последних десяти лет. Его теория требует, чтобы капиталы равной величины, но неодинакового органического состава доставляли различную прибыль. Действительный мир яснее ясного показывает нам, что в нем господствует закон, согласно которому капиталы одинаковой величины. независимо от каких-либо различий их органического состава, дают равную прибыль. Предоставим Марксу формулировать это противоречие своими собственными словами: «Мы показали, таким образом, следующее: в различных отраслях промышленности господствуют различные нормы прибыли, соответствующие различию в органическом составе капитала и внутри данных границ также и различиям периодов оборота; поэтому даже при равной норме прибавочной стоимости только по отношению к капиталам одинакового органического состава, – предполагая равенство периодов оборота, справедлив тот закон (в общей тенденции), что прибыли относятся между собой, как величины капиталов, и, следовательно, равные капиталы в равные промежутки времени дают равные прибыли. Развитые нами соображения покоятся на базисе, который до сих пор был базисом всего нашего исследования, – что товары продаются по их стоимостям. С другой стороны, не подлежит никакому сомнению, что в действительности, отвлекаясь от несущественных, случайных и взаимно уничтожающихся различий, в разных отраслях промышленности не существует различия между средними нормами прибыли, да и не может существовать без разрушения всей системы капиталистического производства. Итак, по-видимому, теория стоимости несогласуема с действительным процессом, несогласуема с фактическими явлениями производства, и потому в данном случае приходится вообще отказаться от надежды понять эти последние» [29] Marx. Das Kapital. Bd. III. S. 131.

.

Как же пытается сам Маркс разрешить это противоречие?

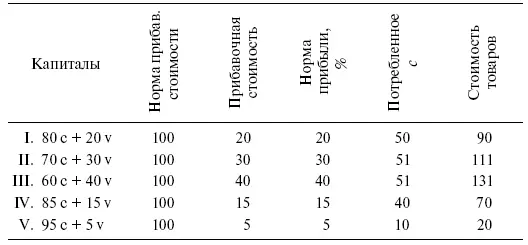

Это осуществляется, коротко говоря, за счет того предположения, из которого Маркс до сих пор всегда исходил, а именно, что товары продаются по своим стоимостям. Теперь Маркс попросту отбрасывает это предположение. Что означает этот отказ для системы Маркса, об этом мы далее составим свое критическое суждение. Пока же я намерен прорезюмировать ход мыслей Маркса, и притом на примере таблицы, положенной также и Марксом в основу своего изложения (табл. 1).

Таблица 1

В этом примере сравниваются пять различных отраслей производства с различным органическим составом вложенных в них капиталов, причем остается пока в силе прежнее предположение, что товары обмениваются по своим стоимостям. В целях пояснения приведенной выше таблицы, в которой представлены результаты этого предположения, нужно еще заметить, что с означает постоянный, т — переменный капитал и что, в соответствии с фактическими отличиями действительной жизни, в примере (по Марксу) предполагается, что затраченные постоянные капиталы «изнашиваются» не одинаково быстро, что, таким образом, ежегодно изнашивается только часть постоянного капитала, к тому же в различных отраслях производства не одинаковая. В стоимость продукта, естественно, входит только изношенная часть постоянного капитала, «потребленное с », в то время как для исчисления нормы прибыли принимается во внимание все ««авансированное с».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Критика теории Маркса»

Представляем Вашему вниманию похожие книги на «Критика теории Маркса» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Критика теории Маркса» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.